会社勤めしているほとんどの人が行う年末調整。

その年末調整では控除の申告もしますが、その1つが生命保険料控除です。

生命保険料控除を毎年記入していても、どう書けばいいのか忘れてしまうことってありますよね。

今の記事では、年末調整での生命保険料控除の書き方をくわしく解説します。

生命保険料控除とは

生命保険料控除とは、1年間に支払った生命保険の保険料に応じて、一定の金額を所得から控除できる制度です。

一定の金額が所得から控除されることで、所得税や住民税が減額されます。

つまり、生命保険料控除を利用することで節税ができるということです。

生命保険料控除がある理由

日本には健康保険制度や介護保険制度や年金制度がありますが、これらの制度だけですべてをまかなうことはできません。

国の制度では足りない分を、国民が自ら備える必要があります。

国はわたしたち国民の自助努力での備えを後押しするため、生命保険に加入した人の所得を控除し、税金を減額しているのです。

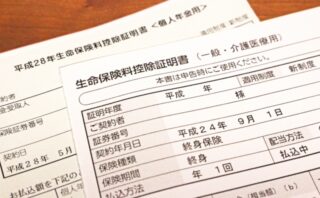

生命保険料控除証明書が送られる時期

生命保険料控除を申告するためには、契約している保険会社からの証明書が必要です。

保険加入者が1年間に支払った(年末までに支払う予定の)保険料額を証明する書類が、保険会社の発行する生命保険料控除証明書です。

生命保険料控除証明書はだいたいどこの保険会社も10月頃に発送しています。

ただし、契約形態によっては時期が異なるケースもあります。

生命保険料控除証明書を紛失したら生命保険料控除は適用できなくなる?

保険会社から送られてきた生命保険料控除証明書を、紛失してしまうこともあるかもしれません。

生命保険料控除証明書がないと生命保険料控除の申告はできませんが、そんなときは保険会社に再発行してもらえば大丈夫です。

保険会社のコールセンターや担当者に連絡するか、契約者専用サイトから手続きをして再発行してもらいましょう。

生命保険料控除証明書の再発行に費用はかかりませんし、急ぎであれば速達対応もしてもらえるはずです。

保険料控除申告書の書き方

年末調整の書類にはいくつかの書類がありますが、生命保険料控除を申告するのは「給与所得者の保険料控除申告書」という書類です。

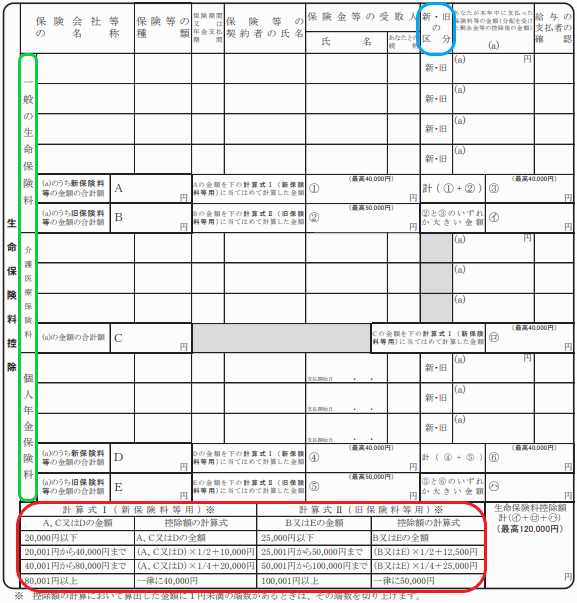

上の画像が生命保険料控除について記入する欄です。

ほとんどの項目は生命保険料控除証明書に記載されている通りに転記するだけなので問題ないのですが、つまずきやすいのが保険料控除の区分と適用制度、そして計算方法です。

生命保険料控除の区分

生命保険料控除には3つの区分「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」があり、さきほどの画像では緑色の線で囲ってある箇所です。

3つの区分は次のように分けられています。

介護医療保険料・・・入院・通院等にともなう給付部分に係る保険料

個人年金保険料・・・個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料

参照:生命保険文化センター

ただ、生命保険は死亡保障、医療保障、介護保障が組み合わさったものが多く、どの区分に分類されるのか分からないケースが多々あります。

契約している生命保険の区分は、生命保険の名称を見て自分で判断することはせず、生命保険料控除証明書に記載されている区分を確認しましょう。

生命保険料控除の適用制度

生命保険料控除の適用制度には「新制度」と「旧制度」の2つがあります。

画像では水色の線で囲ってある箇所です。

2012年1月1日に税制改正が行われ、従来は2つしかなかった「一般の生命保険料」と「個人年金保険料」の区分に、3つ目の「介護医療保険料」が加わりました。

区分は増えた一方、旧制度では区分ごとの控除上限額が所得税5万円・住民税3.5万円でしたが、新制度では所得税4万円・住民税2.8万円に下がりました。

契約日が2011年12月31日までの生命保険は旧制度、2012年1月1日以降の生命保険は新制度で控除額を計算します。

この適用制度でややこしいのは、旧制度の生命保険でも2012年1月1日以降に更新や転換、特約中途付加などをすると新制度の対象になる点です。

例えば、2011年12月31日以前に契約した医療保険だと旧制度の「一般の生命保険料」に該当しますが、この医療保険に先進医療特約や定期特約などを中途付加すると、それ以降は新制度の「介護医療保険料」に該当することになります。

去年まで旧制度だった生命保険が、今年から新制度の対象になり区分も変更となるケースもあるため注意が必要です。

適用制度も区分同様に生命保険料控除証明書に記載されていますので、保険料控除申告書に記入する前にしっかり確認する必要があります。

生命保険料控除額の計算方法

区分と適用制度は生命保険料控除証明書に記載されているので、確認を怠らなければ問題ありませんが、生命保険料控除額は自分で計算するため、一番間違いやすいところです。

先ほどの画像をもう一度掲載します。

赤枠で囲ってある箇所の左側の計算式Ⅰが新制度用、右側の計算式Ⅱが旧制度用の計算式です。

新制度と旧制度を間違えてしまうと、控除額も異なってしまうので注意してください。

また、新制度と旧制度の両方の生命保険に加入していると、少しややこしくなるのですが、次のどちらか大きい方の金額が控除されます。

・旧制度+新制度(4万円) 画像の③と⑥の欄

*()内は所得税の控除上限額

たとえば、旧制度で年間保険料5万円と新制度で年間保険料4万円の生命保険に加入していて、どちらも「一般の生命保険料」に該当する場合で計算してみましょう。

・旧制度のみ(上限5万円)

計算式Ⅱの「25,001円から50,000円まで」の計算式を使います。

5万円×1/2+12,500円=37,500円

・旧制度+新制度(上限4万円)

まず計算式Ⅰの「20,001円から40,000円まで」の計算式を使って新制度の控除額を計算します。

4万円×1/2+10,000円=30,000円

これに先ほど計算した旧制度の控除額を足します。

30,000円+37,500円=67,500円

上限を超えるため控除額は4万円になります。

このケースでは、控除額が大きかった旧制度+新制度の4万円が控除額ということになります。

生命保険料控除に関するQ&A

年末調整の書類を会社に提出するのはいつまで?

一般的には11月から12月を書類の提出期限としていることが多いようですが、会社によってスケジュールは異なります。

中には10月末を提出期限にしているところもありますので、担当部署に確認してみてください。

会社の提出期限を過ぎたら生命保険料控除は受けられないの?

会社の年末調整の提出期限を過ぎてしまうと、年末調整で生命保険料控除を受けることはできません。

しかし、翌年の2/16~3/15の間に確定申告をすることで生命保険料控除を受けることは可能です。

保険料控除の記入欄が足りないときはどうしたらいい?

生命保険に多く加入していると、保険料控除申告書の記入欄が足りなくなることがあります。

そのときは、1行を上下に2分割して小さな文字で書くか、別紙に記入すれば大丈夫です。

特に決まった書式等はなく、その書類を見る人が分かればOKです。

ただ、控除額の上限を超えている場合はそれ以上記入しても意味がないので、残りの分は省略して問題ありません。

家族の生命保険を自分の生命保険料控除に使える?

生命保険料控除が使えるのは、保険料を支払った本人のみです。

契約者や被保険者が家族でも自分が保険料を支払っていれば、自身の生命保険料控除として使えます。

反対に、契約者や被保険者が自分であっても、保険料を支払っていない生命保険は自身の生命保険料控除にできません。

くわしくは以下の記事で解説しています。

全期前納や一時払いした保険料は控除の対象になるの?

全期前納や一時払いで支払った保険料も、生命保険料控除の対象になりますが、扱いは異なります。

全期前納は本来保険料が充当される全期間の保険料控除になりますが、一時払いだと保険料を支払った年のみが保険料控除の対象です。

保険料の割引率は一時払いの方が高いのですが、保険料控除の面では全期前納の方が有利だと言えます。

書類を書くのが面倒くさいけど保険料控除の申告はしないといけないの?

保険料控除の申告は、あくまでも権利であって義務ではありません。

面倒くさければ記入しなくても大丈夫です。

しかし、控除を受けなければ税金は安くならないので、面倒くさくても申告することをおすすめします。

収入が少なくて税金を払っていない人は生命保険料控除でお金がもらえる?

もらえません。生命保険料控除は所得控除によって税金が安くなるだけであって、もともと税金を払ってない人が生命保険料控除の申告をしても、お金をもらうことはできません。

コメント