住宅ローンの借り換えは、家計の見直しの一つで、節約するチャンスです。

借入額が大きいだけに、わずかな金利差でも返済額を数十万円単位で減らせる可能性があります。

しかし、金利が低くなっても返済額が必ず減るわけではありません。

借り換えに伴う諸費用が発生するからです。

この記事では、住宅ローンの借り換えで節約するために必要な金利差は何%くらいなのかを説明していきます。

住宅ローンの借り換えの一番の目的は節約

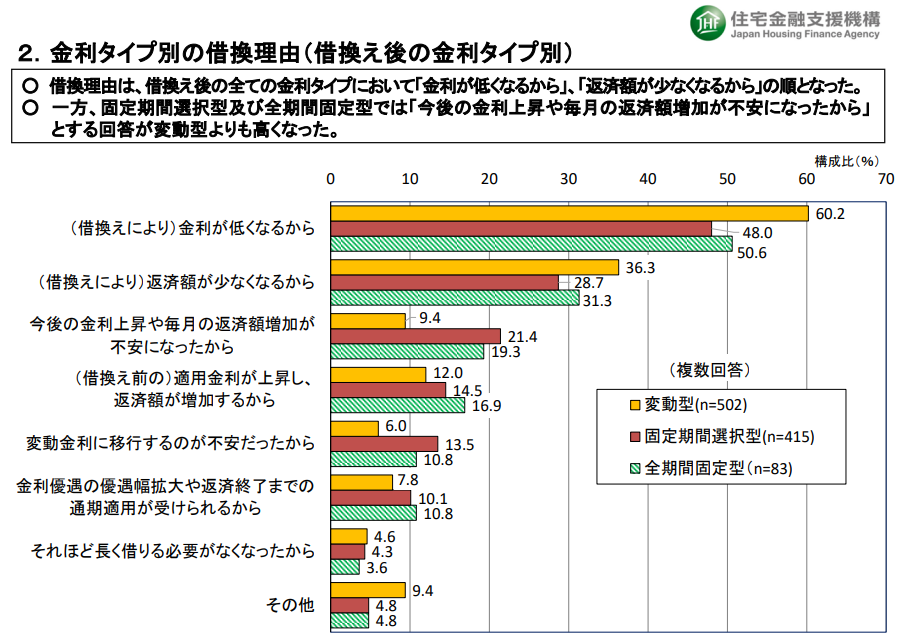

住宅金融支援機構では、住宅ローンに関する様々な調査を行ない、その結果を公表しています。

その調査項目の中には、住宅ローンを借り換える理由も含まれています。

住宅ローンの借り換えをする理由の1位は「金利が安くなるから」、2位は「返済額が少なくなるから」です。

金利が安くなることで返済額も少なくなるので、どちらの理由も同じく節約が目的だと言えます。

実に全体の8割くらいの人が、節約を理由に住宅ローンを借り換えています。

住宅ローンは形のない商品ですので、少しでも有利な条件に切り替えたいというのは、ある意味で当然のことです。

金利差がわずかで借り換えても節約にならないことも

住宅ローンは高額で長期にわたる借り入れなので、わずかな金利であってもトータルでは数十万円の差になります。

それなら少しでも金利が低い住宅ローンに借り換えたいところですが、現在の住宅ローンと借り換え先の住宅ローンの金利差が少ないと、節約どころか損をしてしまう可能性があります。

住宅ローンを借り換えると、数十万円単位の諸費用がかかるからです。

諸費用の金額の目安は、借入額の約2%程度と言われています。

借入額が2,000万円であれば約40万円、3,000万円であれば約60万円ですから、バカになりません。

住宅ローンの借り換えメリットがある金利差の目安は1%!

数十万円かかる諸費用を払っても節約になるためには、新旧の住宅ローンの金利差がある程度は必要になってきます。

一般的に、住宅ローンで返済額を削減するために必要な金利差は1%です。

ただ、借り換えでの節約メリットは金利以外の要因もあるため、金利差が1%以上あっても節約にならないケース、逆に1%未満でも節約できるケースはあります。

この金利差1%というのは、あくまでも目安と考えておきましょう。

金利差1%で借り換えるといくら節約になるの?

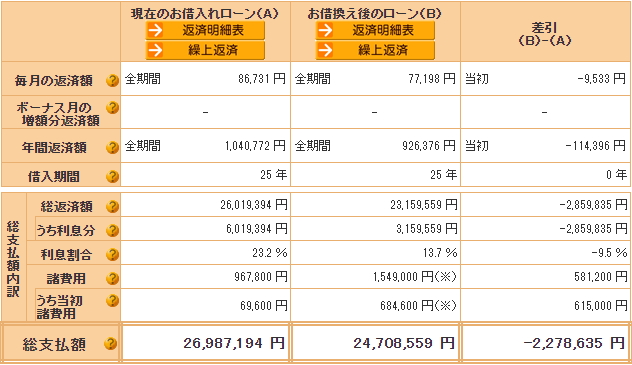

住宅ローンの金利差が1%あったら、借り換えてどれくらいの節約になるのかをシミュレーションしてみましょう。

- 住宅ローン金利 全期間固定金利2.2%

- 住宅ローン残債 2,000万円

- 残りの返済期間 25年

- 利均等返済、ボーナス払いなし

上の住宅ローンを、全期間固定金利2.2%から全期間固定金利1.2%に、他の条件はそのままで借り換えた場合のシミュレーションが下の画像です。

毎月の返済額が1万円弱減り、年間の返済額は11万円強減りました。

残り25年間での削減額は、諸費用分を差し引いても約227万円です。

このケースだと、わずか1%の金利差で約227万円の節約です。

もちろんこれは一例にすぎず、もっと節約できることも、それほど節約できないケースもあります。

それでも、住宅ローンの借り換えには大きな節約の可能性があると言えます。

住宅ローン借り換えで金利差以外に気を付けること

住宅ローンの借り換えでは金利に目が行きがちですが、他にもチェックしておきたい点がいくつかあります。

諸費用

住宅ローンの借り換えには必ず諸費用がかかります。諸費用の額は借入額の2%が目安です。

住宅ローンは金額も大きいので、2%でも数十万円単位での出費になります。

借り換えによる削減額が諸費用以下だと、いくら月の返済額が減っていてもトータルでは損をしていることになります。

住宅ローン残高

住宅ローンの借り換えで削減できるのは利息分です。

残高が多いほど、今後支払う利息も大きくなるので、借り換えで節約できる額も大きくなります。

逆に残高が少なければ、いくら金利差があっても節約額は少なくなり、場合によっては諸費用分で損をしてしまう可能性があります。

極端な例ですが、住宅ローン残高100万円では金利差がいくらあっても、借り換えで節約するのはまず無理です。

住宅ローン残高1,000万円以上だと借り換えのメリットが大きい傾向があります。

残りの返済期間

住宅ローンの利息は複利なので、残りの返済期間が長いほど利息が大きくなり、借り換えで節約できる金額も大きくなります。

残りの返済期間が短いと、借り換えのメッリトも小さくなってしまいます。

借り換えのメリットが大きいと言われるのは、残りの返済期間10年以上の住宅ローンです。

金利上昇リスク

住宅ローンの借り換えで返済額を大きく減らすため、金利の低い変動金利を選ぶ人が多いです。

今の住宅ローンの変動金利は、金利0.2%台のものまであります。

超低金利の変動金利は魅力的ですが、経済動向によって金利が高くなる可能性があることを忘れてはいけません。

現時点での金利だけでなく、金利が上昇した場合も考慮して選ぶことが必要です。

団信の内容

住宅ローンの団信は、がんや三大疾病などの特約もあります。

金利が低い住宅ローンに借り換えて節約できたとしても、必要としていた団信の特約が外れていては後悔することになります。

借り換え時は、自分に必要な保障をもう一度考えるいい機会です。

住宅ローンの借り換えは金利だけでなくトータルで検討しよう!

住宅ローンを借り換えるには金利だけでなく、諸費用や団信の内容などの様々なことを考慮してトータルで検討する必要があります。

それらを考慮した上で、数多くの金融機関が取り扱っている数百種類以上の住宅ローンの中から、ベストなものを自力で見つけるのは至難の業です。

手間がかかる借り換えで後悔をしたくないのなら、プロに助けてもらうのがおすすめです。

モゲチェックなら完全無料で住宅ローンの借り換えを手伝ってくれます。

住宅ローンのプロからのアドバイスを受けられ、自分にとって最適な住宅ローンを提案してくれます。

提案された住宅ローンに借り換えたとしても、モゲチェックの利用料は無料です。

もちろん、提案された住宅ローンを断ることも問題ないので、借り換えを検討したい気持ちが少しでもあるのなら、ますは気軽にモゲチェックで相談してみましょう。

コメント