生命保険の保険料の支払い方法の1つに、給与天引きがあります。

勤務先で給料から保険料を引いて、支払ってくれる便利な制度です。

しかし、給与天引きにはメリットだけでなくデメリットもあります。

この記事では、生命保険の保険料を給与天引きにするメリットとデメリットをくわしく解説していきます。

生命保険の保険料の給与天引きとは

給与天引きとは、生命保険の保険料の支払い方法の1つです。

給与天引き以外の保険料の支払い方法には、口座振替、クレジットカード払い、送金扱いなどがあります。

給与天引きの場合、勤務先が毎月のお給料から保険料を天引きしてくれ、加入者から集めた保険料は勤務先がまとめて保険会社に支払ってくれます。

生命保険の給与天引きができるかどうかは勤務先によって異なる

生命保険の保険料を給与天引きしてくれるかどうかは、勤務先で異なります。

通常、給与天引きをするためには、一定数以上の加入者が必要です。

保険会社は給与天引きすることで集金コストを抑えられるのですが、加入者が少なすぎると給与天引きにするメリットがありません。

ですので、従業員が数名しかいない企業で生命保険料の給与天引きができることはまれで、大企業の方が給与天引きできる可能性は高いです。

ただ、いくら加入者が多くても、勤務先と保険会社で団体取扱契約を交わさないかぎりは給与天引きをすることはできません。

給与天引きをすると企業側の事務処理も増えるため、それを嫌って給与天引きをしないケースもあります。

生命保険の給与天引きができる保険会社も勤務先によって異なる

A生命保険会社で給与天引きができても、B生命保険会社で給与天引きできるとはかぎりません。

それぞれの保険会社ごとに条件を満たし、団体取扱契約を結ぶ必要があるからです。

勤務先で保険料の給与天引きができるかどうかを見分ける方法

自分の勤務先で、生命保険の保険料を給与天引きしてもらえるかどうかを見分けるには、給与担当者に尋ねるのが一番確実です。

給与担当者であれば、どこの保険会社で給与天引き可能なのかを知っているはずです。

仮に知らなかったとしても、すぐに調べてくれるでしょう。

生命保険の保険料を給与天引きにするメリット

保険料に集団割引が適用される

給与天引きされる保険料には集団割引が適用されるため、個別で加入した場合に比べて保険料は安くなります。

給与天引きによる割引率は、保険会社・保険種類・予定利率によっても異なるので一概には言えませんが、最近の生命保険だと1~2%くらい安くなることが多いようです。

なお、一部の保険では給与天引きでも集団割引がないこともあります。

給与天引き分の生命保険料控除の手続きをしてもらえることも

多くの給与所得者は、毎年忙しい時期に生命保険料控除証明書を使って年末調整の書類を記入していることでしょう。

給与天引きをした場合、生命保険料控除証明書が勤務先に送られて、給与担当の方で計算してくれるケースがあります。

生命保険料控除の計算は分かりにくいので、勤務先で計算してくれるなら大きなメリットです。

しかし、その場合でも給与天引きされていない他の生命保険に関しては、自分で計算すし書類を提出する必要があります。

給与天引きだと失効しにくい

生命保険は保険料を支払わないでいると失効してしまいます。

保険の失効中は保障をまったく受けられないので、とても危険です。

口座振替だと残高不足、クレジットカード払いだと限度額越え、送金扱いだと支払い忘れ等が失効の原因です。

一方、給与天引きだと毎月の給料から天引きされるので、失効してしまうリスクはとても低くなります。

ただ、給料がないと保険料の天引きもできないので、育児休暇のような給料が発生しないケースなどでは注意が必要です。

生命保険の保険料を給与天引きにするデメリット

給与天引きよりも保険料を安くする方法もある

給与天引きでは団体割引によって保険料が安くなるケースが多いのですが、必ずしも一番安い保険料の支払い方法になるわけではありません。

毎月の給与天引きよりも、個別で年払保険料を支払う方が年間の保険料は安くなることが多いはずです。

さらにクレジットカードで支払えばポイントが付くので、実質的にはそっちの方が安くなる可能性は高いでしょう。

退職時に保険料が上がる&手続きが必要になる

勤務先を退職したら給与天引きはできなくなるので団体割引も適用されず、保険料はこれまでよりも高くなってしまいます。

また、今後の保険料の支払い方法を指定するために、手続きも必要です。

加入者が少なくなると給与天引きができなくなる

給与天引きをするための加入者数が少なくなると、給与天引きが廃止となることもあります。

その場合は、新たな支払い方法を選ばなければなりません。

新規契約時のスケジュールが遅くなることがある

給与天引きで新規契約を申し込むと、スケジュールは個別で加入するよりも遅くなることが一般的です。

そのため責任開始が遅くなったり、契約日が遅くなって契約年齢が1歳上がってしまうことで保険料が高くなったりすることもあります。

保険料が高くなっても気づきにくい

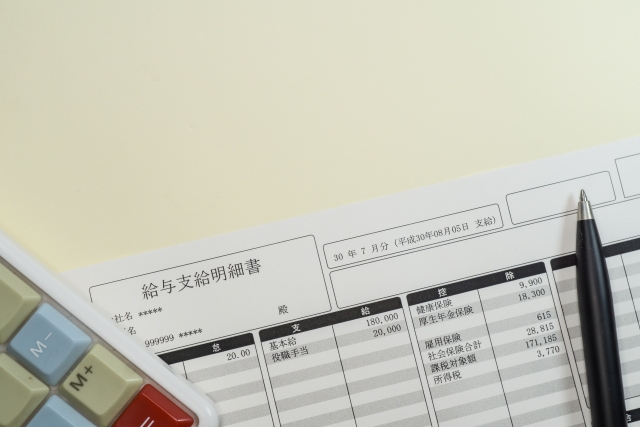

給与天引きで保険料を支払っていると、保険料が高くなってもあまり気が付かない人も多くいます。

もちろん給与明細に金額は載るのですが、いくつもの保険が合算されていて、1つ1つの保険料は分からないことがほとんどです。

また、実際に自分が受け取る前のお金から引かれているため、自分で支払っている感覚があまりなく、大きな出費による痛みも感じにくいようです。

そのような状況に陥ってしまっている人は、保険の見直しをすることで、ムダな保険料を節約することができます。

保険の見直しは節約効果が高い

『保険は家の次に高い買い物』と言われます。

生命保険は人生の長期にわたって加入し、トータルで支払う保険料はかなりの金額になるからです。

必要な保障や保障額は、人生のステージによって変化していくので、生命保険は定期的な見直しが必須です。

特に、給与天引きで知らず知らずのうちに保険料が膨らんでしまっている人は、保険を見直すことで大きな節約になる可能性があります。

保険は分からないことも多く、相談するのをおっくうに感じやすいですが、一度見直すだけ毎月の保険料を節約できるので、効果の高いおすすめの節約方法です。

コメント