住宅ローンの借り換えは、返済額を大きく減らせる可能性がある人気の節約方法です。

しかし、住宅ローンを借り換えるためには、審査を受けなければなりません。

これまでの返済で延滞や滞納があると、審査は不利になるというのは本当なのでしょうか?

この記事では、個人信用情報について説明し、延滞履歴があっても住宅ローンの借り換えができるのかどうかを解説していきます。

延滞履歴があると審査は不利になる

新規でも借り換えであっても、住宅ローンの契約前に金融機関や保証会社は審査を行います。

ほとんどの金融機関では、仮審査(事前審査)と本審査の2回、審査があります。

住宅ローンの審査は、申込者本人、収入、物件に対しての審査です。

これまでの返済で延滞があるかどうかも調べられ、延滞や滞納があると審査は不利になります。

これは現在の住宅ローンの返済だけでなく、他のローン、クレジットカード、スマホの月賦支払いの延滞でも同様です。

延滞があると、金融機関からは経済的に余裕がない、もしくはお金に対してだらしがないと見なされやすいため、審査結果が不利になるのは当然のことです。

とはいえ、1回でも延滞があると絶対に審査に通らないというわけでもありません。

ところで、どうして金融機関は他社での支払い履歴が分かるのでしょうか?

それは信用情報機関というものがあるからです。

信用情報機関とは

信用情報機関とは、個人の信用情報(収入・勤務先・各種ローン・クレジットカードなどの契約内容)を管理し、提供している機関です。

そんなところに登録した覚えはないと思うかもしれませんが、クレジットカードやローンなどを組むと、その情報が信用情報機関に登録されるようになっていて、契約する際の規約にも明示されています。

信用情報機関がないと、金融機関は他社での返済状況を把握できないため、安全に融資をすることができなくなります。

そうなると、金融機関のリスクは高まり、結果として高金利で融資する必要があるかもしれません。

自分の情報が信用情報機関に登録されているのは、なんとなく気持ち悪いかもしれませんが、今の社会のしくみでは必要な存在です。

今の超低金利で住宅ローンを借りられるのも、信用情報機関のおかげと言えます。

信用情報の確認は本人も可能

信用情報機関から個人の信用情報を開示してもらうのは、金融機関だけでなく本人も可能です。

国内の信用情報機関は、シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つがあります。

3ヶ所とも1回1,000円ほどで、自分の信用情報を確認することができます。

信用開示報告書の見方

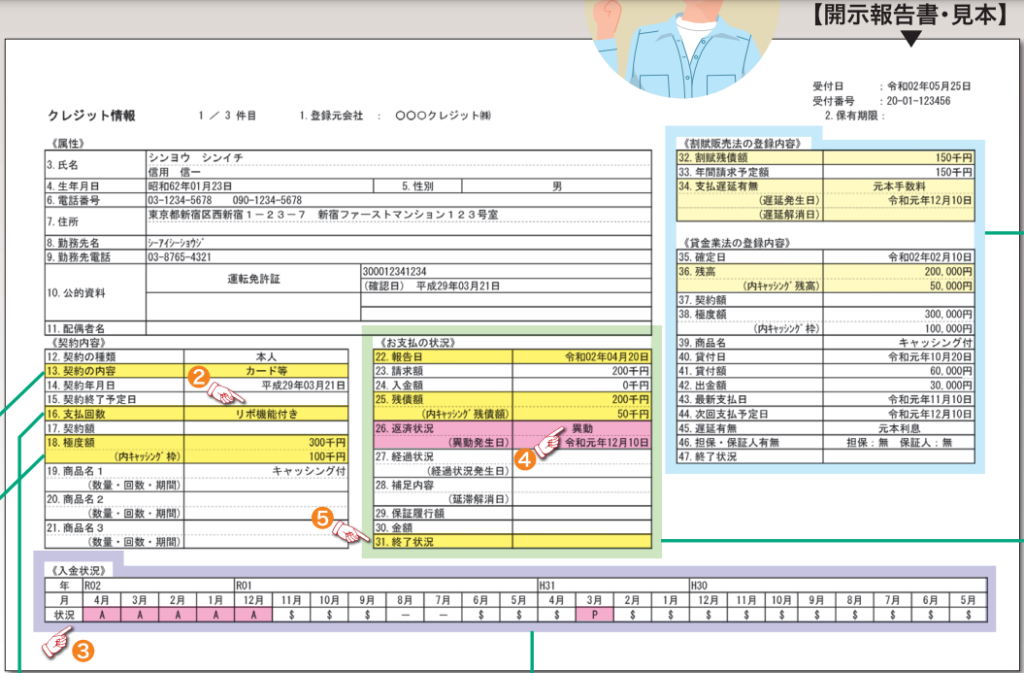

信用情報機関から出された情報をどのように見ればよいのか、シー・アイ・シーの信用開示報告書の見本を例に説明していきます。

この信用開示報告書で特に重要なのが、入金状況(指さしマーク③)と返済状況(指さしマーク④)です。

入金状況の欄では、直近24カ月の入金状況が記載されています。

「$」は請求通りの入金を表し、「―」は請求自体がなかったことを表しています。

H31年3月の「P」は一部の入金、R1年12月~R2年4月までの「A」は未入金を表す記号です。

この入金状況の欄を見ることで、R1年12月から返済が滞っていることが分かります。

次に返済状況の欄を見てみましょう。

この例では「異動」と記載されています。

「異動」とは、長期(61日以上または3ヶ月以上)にわたる支払いの遅れのことを表し、いわゆるブラックリスト入りのことです。

どれくらいの延滞なら審査に通るの?

延滞があると審査は不利になりますが、絶対に通らないというわけではないのですが、その審査基準は金融機関によって異なりますし、どこも公表していないのでくわしくは分かりません。

ただ、返済状況が「異動」となっている場合は、審査に通るのはまず不可能です。

「異動」が消えるのを待つしかないでしょう。

返済状況欄が未記入でも、入金状況の「A」や「P」などがたくさんあると、やはり審査落ちの可能性が高くなります。

また、直近で「A」があったり、住宅ローンの返済で「A」があったりするのもかなり不利です。

住宅ローン以外の返済で、1年以上前に「A」が1つ2つあるくらいなら、審査に通る可能性もそれなりにあります。

とはいえ、金融機関による違いや、収入や勤務形態などの他の情報も絡んでくるため、ケースバイケースとしか言うことができません。

延滞履歴はいつまで残るの?

個人信用情報に延滞の記録があると、それがいつまで残るのかも気になるはずです。

さきほどのシー・アイ・シーの信用開示報告書を見ればわかりますが、入金状況は24ヶ月分しか記載されません。

つまり2年間延滞がなければ、入金状況はキズがないきれいな状態になります。

もう1つの返済状況が「異動」になってしまうと、延滞が解消されても5年間は消えません。

住宅ローンの借り換えも、5年間はあきらめましょう。

モゲチェックで住宅ローンのプロからアドバイスをもらおう

これまでに延滞があり、入金状況に「A」などがあると、住宅ローンに通るか不安になるはずです。

そんなときには、住宅ローンのプロに助けてもらうことで安心できます。

モゲチェックでは、チャットを通して住宅ローンのプロからアドバイスをもらうことができます。

彼らは金融機関出身で以前に住宅ローン実務に携わっていたため、金融機関の裏側についても熟知しています。

モゲチェックを利用しても必ず審査に通るわけではありませんが、自力でがんばるよりも審査通過の確率は上がります。

モゲチェックでは、自分に最適なより良い住宅ローンを提案してもらえるので、時間も手間も大幅に節約できます。

しかも利用料はかからないので、住宅ローンの借り換えを検討するなら、モゲチェックの利用は必須です。

コメント