うつ病の治療をしていると、住宅ローンの借り換えをするのは難しいと言われています。

告知にうつ病が該当すると、団信に通らない可能性が高いためです。

ただ、借り換えが難しくても、絶対にムリというわけではありません。

この記事では、うつ病だと借り換えが難しい理由と、借り換えを成功させるための方法を解説していきます。

うつ病だと住宅ローンの借り換えが難しい理由

大半の住宅ローンでは、団信への加入が必須です。

団信とは団体信用生命保険のことで、生命保険なので加入の際には健康状態についての告知があります。

この告知でうつ病が該当すると、引き受けてもらえる可能性はほぼ0です。

うつ病と言っても軽い物から重度のものまで様々ですが、保険会社からすればうつ病で想定できるあらゆるケースを考慮して審査を行います。

うつ病も症状が進むと働けなくなったり入院をしたり、最悪の場合は自らの命を絶ってしまうことも考えられます。

団信は死亡時の住宅ローン残債を支払う生命保険ですので、うつ病の人を引き受けるのはリスクが高いと判断されるのは仕方ないかもしれません。

うつ病以外でも借り換えが難しい精神疾患

告知に該当した際に引き受けてもらえない可能性が高いのは、うつ病にかぎりません。

他の精神疾患や障害の多くも、うつ病同様に引き受けてもらえない可能性が高いです。

団信を引き受けてもらえない可能性が高い精神関連の疾患や障害の例

神経症・てんかん・アルコール依存症・知的障害・認知症・そううつ病・自律神経失調症・適応障害・不安障害・強迫性障害・パニック障害・睡眠障害

過去にうつ病の治療をして完治した場合はどうなる?

日本人の5人に1人は、一生の間にうつ病などのこころの病気にかかると言われています。

とても身近な病気なので、みなさん自身やみなさんの身近な人も、うつ病になったことがあるかもしれません。

現在は完治しているけれど、過去にうつ病の治療を受けていた人は団信に通るのでしょうか?

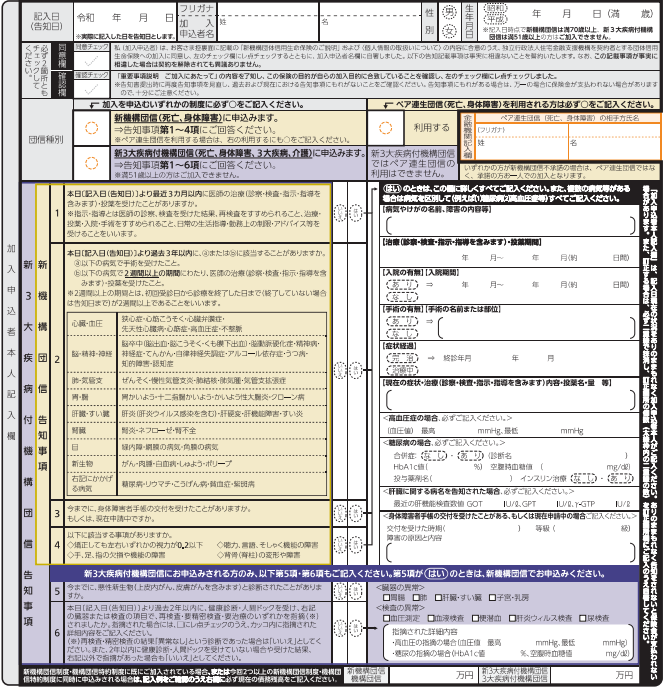

下はフラット35の新機構団信の告知書です。

紫色の「2」のところにうつ病についての問いがありますが、これは「過去3年以内」についての回答が求められています。

ですので、うつ病は完治していても最後の治療や投薬から3年以内の場合は、告知に該当するため団信への加入は厳しく、完治後3年以上経っているのなら、告知に該当しないため加入できる可能性が高いはずです。

新機構団信にかぎらず、他の団信も似たような告知なので、完治後3年というのが目安になります。

告知にウソは絶対NG

うつ病が告知に該当するけれども、ウソを書けば加入できるのでしょうか。

ウソをついて告知書のすべての問いを「なし」と回答すれば、団信に加入することはできるかもしれません。

しかし、それで万が一の事態が起きた時には、過去の病歴がばれて告知義務違反となり、保険金はおりずに住宅ローンが残る可能性もあります。

残された家族にとっては悲惨な状況です。

仮にウソがばれなかったとしても、告知義務違反は明らかに悪いことです。

生命保険の公平性を損ない、保険会社だけでなく他の加入者や社会全体に対しても迷惑をかける自分勝手な行為です。

告知は必ず正確に答えましょう。

うつ病でも住宅ローンを借り換える3つの方法

うつ病があっても、住宅ローンの借り換えをあきらめる必要はありません。

うつ病でも住宅ローンを借り換える3つの方法を紹介していきます。

ワイド団信に加入する

ワイド団信とは、通常の団信よりも審査が緩くなっている団信です。

ワイド団信は引き受け範囲が広いので、団信に加入できない持病があっても引き受けてくれる可能性があります。

デメリットとしては金利が上乗せされることです。

ワイド団信に加入すると、通常の住宅ローン金利に0.2%~0.3%が上乗せされます。

また、すべての金融機関がワイド団信を取り扱っているわけではありません。

なお、ワイド団信は誰でも加入できるわけではなく、審査があります。

うつ病で軽度な人は加入できたとしても、直近で入院をしているような重度の人はワイド団信でも断られる可能性が高いです。

フラット35に借り換える

フラット35は全期間固定金利の住宅ローンです。

通常の住宅ローンとは異なり、住宅金融支援機構が母体となっているため、フラット35は団信への加入が任意となっています。

全期間固定金利なので変動金利よりも金利は上がりますが、うつ病で団信に加入できないのならフラット35も選択肢の1つになります。

ただ、団信がないと万が一の際に遺族が困ることになりかねませんので、他の方法で対策しておくことは必要です。

告知に該当しなくなるまで待つ

先ほど説明したように、一般的に告知書に該当するのは「3年以内」の病歴です。

うつ病の完治後3年以上経てば、告知には該当しないので団信に加入できる可能性は高いでしょう。

完治後3年以上経った病歴を申告しないことを不安に思う人もいるかもしれませんが、それはまったく問題ありませんので安心してください。

告知書の問いに該当しない病気やケガを申告しなくても、告知義務違反になることは絶対にありません。

告知書の問いに対して正確に答えていればOKです。

うつ病でも住宅ローンの借り換えをスムーズに行う方法

うつ病だと団信が通らなかったり、ワイド団信を扱っていない金融機関があったり、住宅ローンの借り換えもなかなかスムーズにいきません。

いろいろと自分で調べても断られたり、うまくいかなかったりすることが続くと、心も折れそうになるかもしれませんし、うつ病がさらに悪化する可能性もあります。

うつ病での住宅ローン借り換えには、アドバイザーが必要不可欠です。

モゲチェックだと住宅ローンのプロが、自分に合った住宅ローンを提案してくれ、必要なアドバイスをもらうことができます。

うつ病があっても申し込めそうな住宅ローンやワイド団信が付けられる住宅ローンも教えてくれます。

プロのアドバイスは料金も高いのではないかと心配かもしれませんが、モゲチェックの利用料は無料です。

提案された住宅ローンでの借り換えが成功しても、費用は一切発生しません。

モゲチェックを利用することで時間や手間を節約し、借り換えをスムーズに行うことができます。

うつ病の人はもちろん、それ以外の人も、住宅ローンを借り換えるならモゲチェックが絶対におすすめです。

コメント