自動車保険の保険料は、ノンフリート等級によって大きく変化します。

安全運転を心がけて自動車保険を使わなければ、ノンフリート等級は上がっていき、保険料はどんどん割り引かれて安くなっていきます。

この記事では、ノンフリート等級を有利にして保険料を安くする裏ワザを紹介していきます。

ノンフリート等級の仕組み

自動車保険には、ノンフリート等級という制度があります。

ノンフリート等級は1等級から20等級(一部共済では22等級)まであります。

20等級は一番割引率が大きくて保険料はかなり安くなりますが、1等級だと保険料は大きく割増される仕組みです。

最初は6等級からスタートし、保険を使わずに1年経つと1つ等級が上がります。

逆に事故で保険を使うと3つ等級が下がりますが、中には等級が1つしか下がらなかったり、まったく下がらなかったりするケースもあります。

ノンフリート等級があるため、自動車保険は無事故の人は保険料が安く、保険をたくさん使う人は保険料が高くなります。

このノンフリート等級制度は、自動車保険を扱う損害保険会社や共済で共通の制度なので、他社に乗り換えるときにも引き継ぐことが可能です。

ノンフリート等級の割引率

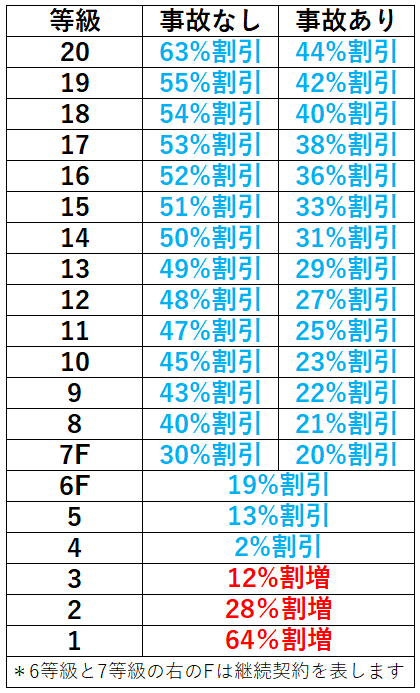

ノンフリート等級によって、自動車保険の保険料がどれくらい違うのかを見てみましょう。

ノンフリート等級の割引率は、保険会社によって多少の差はありますが、だいたいが上の画像のような数字です。

7等級より上の等級には、「事故なし」と「事故あり」の2つの係数が存在します。

「事故なし」係数の10等級のときに3等級ダウンの事故で自動車保険を使うと、次の更新時は7等級になるのですが、3年間は「事故あり」係数の割引率が適用されます。

その後は保険を使わなかったとしたら、「事故あり」7等級 → 「事故あり」8等級 → 「事故あり」9等級 → 「事故なし」10等級となり、やっと4年目に「事故なし」係数に戻るということです。

割引率が一番高い「事故なし」20等級は63%も保険料が安くなりますが、一番下の1等級では64%も保険料が割増されてしまいます。

「事故なし」20等級の保険料は本来の保険料の37%(100%-63%)になるのに対し、1等級は164%なので、実に4倍以上の差です。

安全運転をしてノンフリート等級を高くすることが、自動車保険の保険料を安くするのに重要であることが分かります。

ノンフリート等級に関する裏ワザ

ノンフリート等級を少しでも高くして、保険料を安くするためにできる裏ワザを紹介していきます。

一部のサイトでは不正まがいのような方法を紹介していますが、これから紹介する裏ワザにそのようなものはありませんので安心してください。

等級の引継ぎ

自動車保険の等級は、配偶者や同居の家族と親族に引き継ぐことができます。

等級を譲った方は新規で自動車保険に加入しなくてはいけないので、意味がないと思うかもしれませんが、ケースによっては保険料を大きく節約することが可能です。

たとえば、同居の20歳前後の子どもが運転免許証を取得し車を購入するケースなどがそれに当たります。

若い人の方が交通事故を起こす確率は高いため、年齢条件が「全年齢補償」や「21歳以上補償」だと保険料は高くなります。

保険料が高くなる子どもの自動車保険に高い等級を引継ぐことで、親の自動車保険は保険料が上がってしまいますが、2台トータルの保険料で見ると大きな節約になります。

中断証明書

いったん車を手放したり、海外赴任で乗らなくなったりしたときには、自動車保険の解約時に中断証明書を発行してもらいましょう。

自動車保険を解約して8日以上経つと、新たに加入するときに以前の等級を引継ぐことができず6等級での契約になりますが、中断証明書があれば以前の等級を引継ぐことができます。

中断証明書は無料で発行してもらえ、10年間有効です。

中断証明書の等級は本人だけでなく、配偶者や同居の家族と親族にも引き継ぐことができます。

高齢で運転免許証を返納するときでも、中断証明書を取っておけば同居の孫が車を購入時に等級を引継ぐことができます。

もう運転するつもりがなくても、とりあえずは中断証明書を発行してもらった方がいいでしょう。

セカンドカー割引

2台目の車を取得するときは、自動車保険のセカンドカー割引を適用することで、保険料を安くできます。通常は新規契約だと6等級からのスタートですが、セカンドカー割引を適用すると7等級からのスタートです。

もちろん、6等級より7等級の方が保険料は安くなるので、2台目の車を持つときは必ず適用させましょう。

なお、セカンドカー割引は、1台目と2台目の自動車保険が別の保険会社であってもOKですし、3台以上の車を持つときでも適用可能です。

5等級以下のデメリット等級をリセット

デメリット等級とは、新規契約時の6等級より下の1等級~5等級のことです。

事故で自動車保険を使ってデメリット等級になっても「いったん解約してすぐに新たな契約をすれば6等級になるのでは」と思うかもしれませんが、それはできないようになっています。

デメリット等級に関しては、前契約の終了から13か月以内は引継ぐことになります。

逆に言えば、13ヶ月超の期間が空けば、デメリット等級もリセットされ新たに6等級からの契約が可能です。

しかし、デメリット等級をリセットするためとはいえ、無保険状態で運転することは危険ですのでやめましょう。

ちょっとした事故では保険を使わない

自動車保険を使うと、次の更新時に等級が下がり保険料が上がってしまいます。

損害額が数万円のちょっとした事故であれば、自動車保険を使わずに自腹で支払った方がいいかもしれません。

自動車保険から出る保険金よりも、その後に上がる保険料の方が多くなる可能性があるからです。

ちなみに、保険会社に連絡をして事故対応をしてもらっても、自動車保険を使うかどうかはあとで選ぶことができます。

自動車保険を使う目安がどれくらいかは、下の記事でくわしく解説しています。

簡単にさらに保険料を安くする方法

自動車保険の保険料を安くする方法は、ノンフリート等級を上げることだけではありません。

保険料をもっと安くする一番簡単な方法は、保険料を比較して安い自動車保険に乗り換えることです。

自動車保険の保険料は、保険会社によって差があり、同じ補償内容でも数万円の差があることも珍しくありません。

自動車保険の見積書を複数社から取り寄せて、比較してみましょう。

複数社の見積もりを取り寄せることは結構な手間がかかりネックですが、保険スクエアBang!の自動車保険一括見積もりを利用すれば、その手間はほとんど不要です。

必要な情報を1回入力するだけで、加入可能な複数の自動車保険の見積もりを送ってくれます。

5万円以上もの保険料節約になることもあるので、保険料を抑えたいのなら絶対におすすめです。

コメント