自賠責保険では足りない補償をカバーする自動車保険(任意保険)は、事故にあったときにとても役立ちますが、軽微な事故だと自動車保険を使うかどうか迷うことがあります。

事故で自動車保険を使うと、今後の保険料に影響があるためです。

わずかな保険金のために自動車保険を利用すると、その後の保険料が保険金以上に高くなって損をすることがあります。

この記事では、3等級ダウン事故で自動車保険を使うと保険料はだいたいいくら上がるのか、等級ごとに自動車保険を使う目安となる金額の計算方法をくわしく紹介していきます。

自動車保険を使うと等級が下がり、保険料は上がってしまう

自動車保険には、ノンフリート等級というものがあります。

等級は1等級から20等級(一部の共済は22等級)まであり、契約当初は6等級からスタートします。

保険期間が1年であれば、無事故で満期を迎えるたびに等級は1つずつ上がる仕組みです。

自動車保険の保険料は、各等級の割引率によって決定されます。

等級が高いほど割引率も上がるので、保険料は安くなります。

逆に事故で自動車保険を使うと満期時に等級が下がり、保険料は上がってしまいます。

自動車保険を使わない → 等級アップ → 保険料ダウン

自動車保険を使う → 等級ダウン → 保険料アップ

事故の種類によって下がる等級は異なる

事故で保険を使うと、満期時に等級が3つ下がる3等級ダウン事故が一般的です。

3等級ダウン事故は、他人を死傷させたり、運転中に他人のものや自分の車を壊したりするような事故で、たいていの交通事故はこれに該当してきます。

しかし、中には1等級しかダウンしない事故や、等級が1つも下がらないノーカウント事故もあります。

- おもな1等級ダウン事故 飛び石、落書き、盗難などで車両保険を使う事故など

- おもなノーカウント事故 人身傷害、搭乗者傷害、個人賠償特約やバイク特約のみを利用する事故など

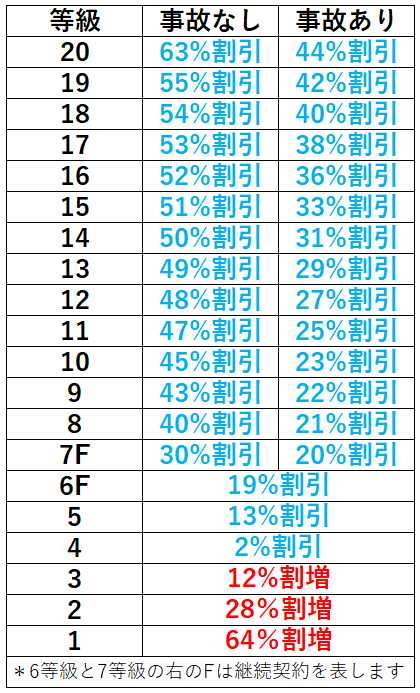

ノンフリート等級の割引率

自動車保険のノンフリート等級による割引率は、次のようになっています。

保険会社によって多少異なるかもしれませんが、だいたいこんな感じです。

7等級以上の等級には、「事故あり」と「事故なし」の2つの係数があります。

3等級ダウン事故や1等級ダウン事故で、等級が下がった年数の間は、「事故あり」係数が適用されます。

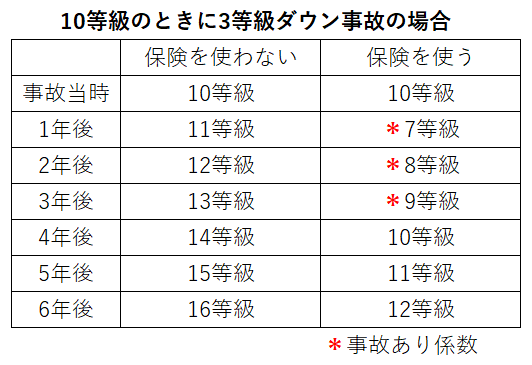

10等級の時に3等級ダウン事故で自動車保険を使いその後は無事故だとすると、下の表のように事故の1年後は「事故あり」の7等級、2年後は「事故あり」の8等級、3年後は「事故あり」の9等級で、4年後に「事故なし」の10等級に戻るということです。

一番上の20等級「事故なし」になるには最短でも14年かかりますが、63%も割引があるので、支払う保険料は半額以下です。

自動車保険の節約には、安全運転が重要であることが分かります。

軽微な事故で自動車保険を使うと、トータルの計算では損をすることも

ノンフリート等級の仕組み上、3等級ダウン事故で自動車保険を使うとその後の保険料は大きく上がることになります。

被害額が数万円で済む軽微な事故でも、自動車保険を使うことは可能です。

しかし、その後の保険料の上昇分が保険金を上回ると、トータルでは損をしてしまうことになります。

3等級ダウン事故でいくら上がる?自動車保険を使う目安を計算

それでは、3等級ダウン事故で自動車保険を使う目安となる金額はいくらぐらいなのでしょうか。

この目安を計算するときに、元の等級に戻るまでの3年間の保険料の差額を計算する人がいますが、それは正確ではありません。

なぜなら、自動車保険を使うと下の表のように4年目以降も3等級の差が付き、保険料にも差が付き続けるからです。

この等級と保険料の差は、上限の20等級になるまで続きます。

そのため今回は、自動車保険をその後も継続し20等級まで行くことを前提にした計算をしました。

もちろん、補償内容も変更しないことが前提です。

20等級になるまでは最短で14年かかりますが、車を長いこと所有する人であれば、いずれは20等級になると思います。

4年に1度以上のペースで3等級ダウン事故に遭う人は、あまりいないと考えられるからです。

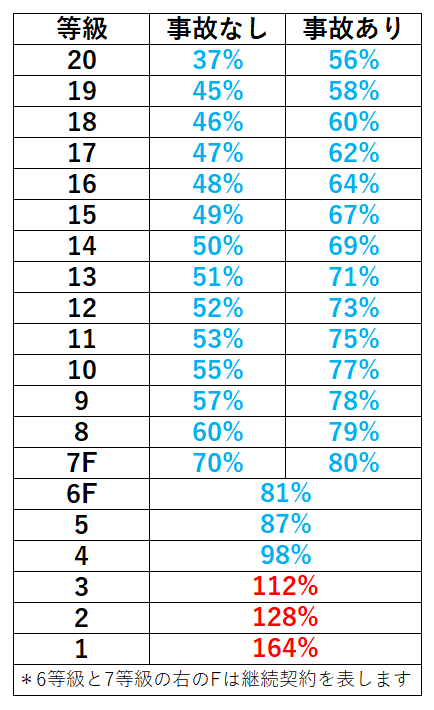

下の図はノンフリート等級の割引率ではなく、割引前の保険料を100%にしたものです。

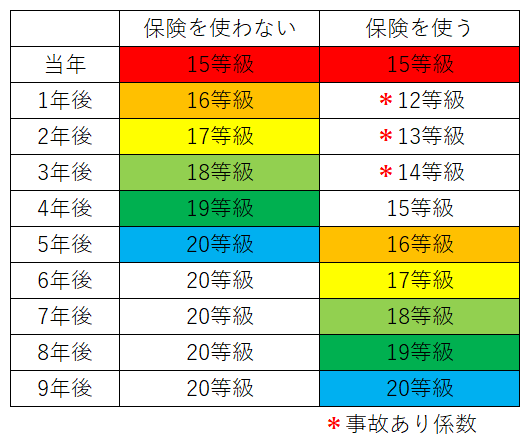

15等級のときに3等級ダウン事故で自動車保険を使う場合と、使わない場合の等級の推移表を見てみましょう。

この表を見ると、3等級ダウン事故で自動車保険を使った場合には、等級の上がりが4年遅れになることが分かります。

つまり、この表では色が付いていない「自動車保険を使ったあとの4年間」と、「自動車保険を使わない場合の6年後から4年間」の20等級の差が、長い目で見た時の保険料の差です。

事故あり12等級 ~ 14等級 + 事故なし15等級 − 事故なし20等級4年間分 = 保険料の差

これを1つ上の割引前の保険料を100%にした表に当てはめて計算すると、

(73%+71%+69%+49%)-(37%×4)= 114%

割引前の保険料の114%が、保険を使った時にトータルで上がる保険料なので、3等級ダウン事故で自動車保険を使う際の目安になります。

割引前の保険料の114%未満は自動車保険を使わないで、114%以上は自動車保険を使う方がいいということです。

ただ、割引前の保険料というのは分かりにくいので、事故当時の保険料の何倍が目安になるかを計算してみます。

事故があった15等級は割引前の保険料の49%です。先ほどの114%をこの49%で割れば

114% ÷ 49% = 2.326…

約2.3倍です。15等級の場合は、事故当時の保険料の2.3倍が自動車保険を使う目安になります。

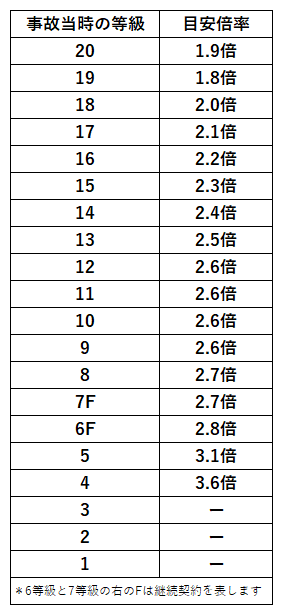

これを各等級の事故なし係数で計算してみたものが次の表です。

*3等級以下での保険利用は更新できなくなる可能性もあるため割愛

事故当時の保険料に事故当時の等級の目安倍率を掛けることで、3等級ダウン事故で自動車保険を使う目安の金額が出せます。

事故当時の保険料 × 目安倍率 = 自動車保険を使う目安の金額

自動車保険を使う目安の金額とは、保険を使うことで20等級になるまでに多く払うことになる金額です。

この計算で出された目安の金額以上であれば、自動車保険を使っても損にはなりません。

たとえば、10等級(事故なし)で3等級ダウン事故当時の保険料が6万円の場合、保険料の6万円に目安倍率の2.6を掛けた15.6万円が保険を使う目安です。

この場合は、事故で15.6万円以上かかるようであれば自動車保険を使い、15.6万円未満であれば自動車保険は使わない方がいいでしょう。

20等級(事故なし)で事故当時の保険料が現在の4万円の場合は、目安倍率の1.9を掛けた7.6万円が自動車保険を使う目安となる金額です。

6等級で(事故なし)で事故当時の保険料が9万円の場合は、目安倍率の2.8を掛けた25.2万円が自動車保険を使う目安となる金額です。

等級が高いほど自動車保険を使う目安の金額は下がり、等級が低いほど目安の金額は高くなります。

等級が低い人ほど、ちょっとした事故では自動車保険を使わないで自腹で払った方がいいということが分かります。

ざっくりでよければ、5等級以上の場合は3等級ダウン事故当時の保険料の2倍~3倍が自動車保険を使う目安と覚えておきましょう。

なお、この倍率は小数点第2位で四捨五入していますので、あくまでも目安だとお考え下さい。

自動車保険を使うか使わないかは後で選ぶことができる

事故を起こしてしまっても、その時点ではいくらぐらいの被害額になるかは分かりません。

保険会社に連絡したら、軽微な事故でも自動車保険を使うことになってしまうと心配かもしれませんが、その点は安心して大丈夫です。

どれくらいの被害額になるかが分かってから、自動車保険を使うか自腹で払うかを選ぶことができます。

ですので、事故に遭ったときにはとりあえず警察と保険会社にはすぐに連絡をしましょう。

コメント