最近の保険会社の契約件数を見ると、一番シェアを占めているのが医療保険です。

医療保険は一番契約されているにもかかわらず、「必要ない」「いらない」という意見をよく聞くのはなぜでしょうか。

医療保険が不要だと言われる理由を挙げた上で、それでも医療保険に加入した方がいいのはどのような人かを説明していきます。

医療保険とは

生命保険と聞くと死亡時の保障が真っ先に思い浮かぶかもしれませんが、実は様々な種類があり、医療保険も生命保険の1つです。

医療保険によって、公的医療保険ではカバーしきれない自己負担分の医療費に備えることができます。

医療保険のおもな保障内容

医療保険のおもな保障は、入院給付金と手術給付金です。

入院給付金は入院1日当たり5千円や1万円が給付されるのがよくあるプランで、1回の入院に対して60日や120日といった限度日数が設けられています。

手術給付金は、手術の種類や入院の有無によって給付金額が異なります。

対象になる手術は、公的医療保険に連動する手術を保障するタイプと、保険会社所定の手術を保障するタイプがあります。

古い医療保険だと保険会社所定タイプが多く、最近の医療保険は公的医療保険連動タイプが多いです。

公的医療保険連動タイプの方がカバーする手術は多いのですが、保険会社所定タイプでも主な手術はだいたいカバーされています。

医療保険の入院と手術以外の保障には、通院、三大疾病、入院一時金、女性疾病、先進医療、介護、死亡、祝い金など数多くあります。

これらの保障は、特約で自分の希望する保障のみ付加できるケースが多いです。

医療保険のおもな加入目的

医療保険に加入する人の目的もたくさんありますが、一般的には次の2つが挙げられます。

病気やケガで入院したときの負担を軽減するため

公的医療保険があっても、病気やケガで入院や手術をすれば自己負担が発生します。

そうした入院や手術の負担を軽減するのが、多くの人にとっての医療保険の加入目的です。

入院時の収入減少をカバーするため

働いている人が病気やケガで入院をすると、収入が減少することも考えられます。

医療費のカバーだけでなく、入院時の収入減少に備えるために、医療保険へ加入する人もいます。

医療保険が要らないと言われる5つの理由

日本は公的医療保険が充実しているから

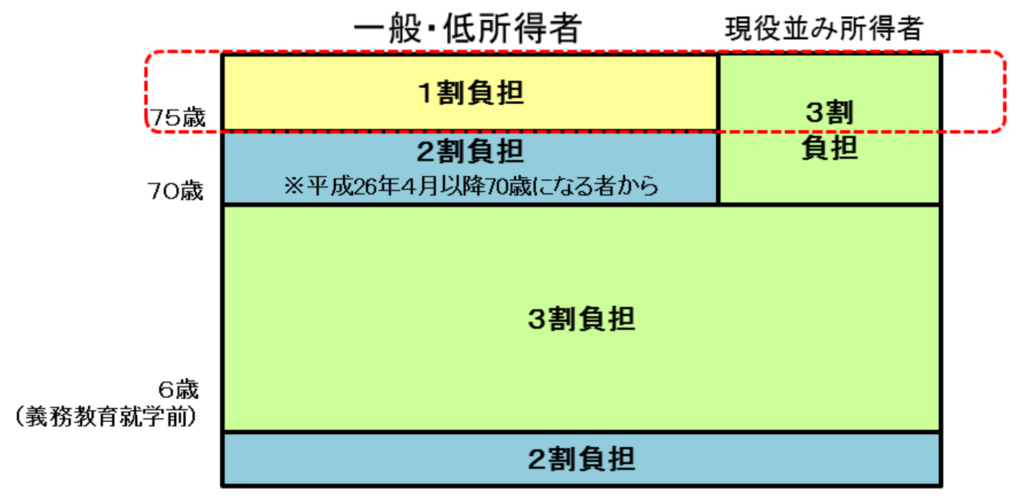

日本では国民皆保険制度がとられています。若い人もお年寄りも、仕事をしている人もしていない人も、全員が公的医療保険に加入します。

この公的医療保険があるので、病院の窓口で支払う医療費の自己負担は1割から3割です。

公的医療保険のおかげで自己負担が少ないことは、民間の医療保険が必要ないと言われる理由の1つです。

高額療養費制度があるから

公的医療保険によって自己負担割合が低いだけでなく、高額療養費制度もあるため、医療費が高額になったときはさらに自己負担の割合は下がります。

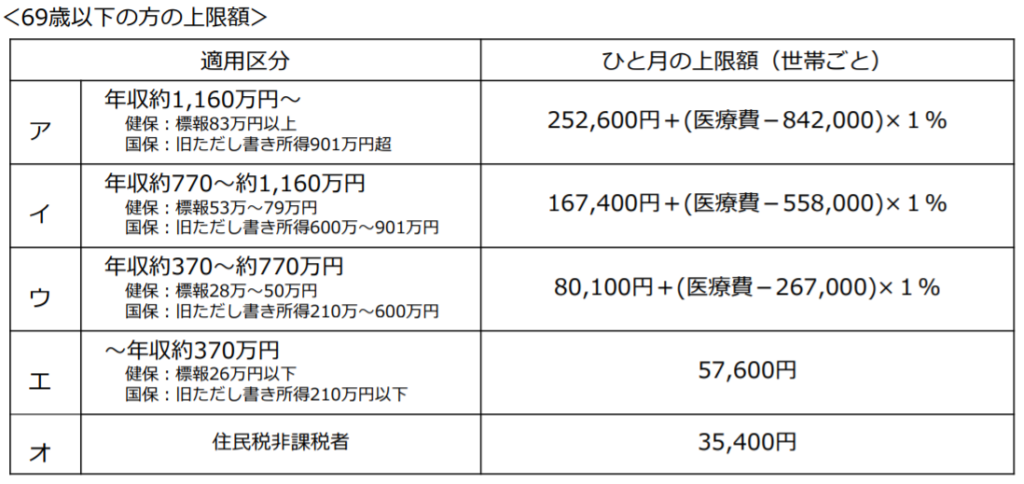

高額療養費制度は所得に応じて限度額は異なりますが、69歳以下で年収約370~約770万円の人の限度額は月に80,100円+ αです。

傷病手当金があるから

社会保険に加入している人は病気やケガで長期間仕事ができなくなっても、傷病手当金が給付されます。

会社員だと社会保障も手厚いので、医療保険が不要という意見はよく聞きます。

入院期間が短くなっているから

最近の入院期間はどんどん短くなっています。

これは医療の進歩に伴い、体に負担の少ない手術が増えてきていることも理由の一つです。

医療保険のおもな保障は入院給付金なので、入院期間が短くなると医療保険から受け取れる給付金は少なくなりがちです。

確率的には損をするから

医療保険に限った話ではありませんが、保険の仕組み上もらえるお金よりも支払う保険料の方が多くなるケースがほとんどです。

医療保険で元を取れる人はあまりいません。

医療保険が不要な人

医療費に困らないほどのお金がある人

病気や怪我で入院や手術をすることになっても、医療費をまかなうだけの十分なお金がある人は、医療保険に加入する必要性がないと言えます。

子ども

多くの自治体では、子どもに対する医療費の助成を行っています。

子どもが入院や手術をしても、自己負担額は少ないか、もしくは全くかからないため、医療保険で備える必要もありません。

ただ、子どもが小さいうちは入院時に親が付き添ったり、仕事を休んだりすることが必要なケースもあるため、それらに備えて医療保険に加入することは選択肢の一つです。

生活保護を受けている人

生活保護を申請する場合、基本的には生命保険の解約を求められます。

解約払戻金のない掛け捨ての医療保険であれば継続することもできますが、そもそも生活保護を受けている人は医療費が無料なので、医療保険の必要性は低いです。

生活保護を受給しているということは家計が厳しいはずなので、そのような状況の中で医療保険をかけることはお勧めできません。

医療保険が必要な人

当面の医療費を工面できない人

病気やケガは時間を選んでくれません。今日病気になったり、ケガをしたりするかもしれません。

急に入院や手術をすることになった場合に医療費を用意できない人は、医療保険に加入するべきです。

お金を貯めるのが苦手で、あるとすぐに使ってしまう人も医療保険への加入をおすすめします。

医療費がなくて治療を受けられない事態は、何としても避けましょう。

社会保険に入っていない人

自営業やフリーランスで国民健康保険の人は、傷病手当金をもらうことができません。

また、自営業やフリーランスの方は、入院すると収入が大きく下がったり、場合によっては完全に無収入になったりするので、社会保険加入者以上に手厚く医療保険に加入しておきましょう。

入院するなら個室を希望する人

公的医療保険の対象となるものは限られています。

大部屋の入院費は公的医療保険の対象ですが、個室や4人以下の病室を希望する場合にかかる差額ベッド代は全額自己負担です。

| 1人部屋 | 8,018円 |

| 2人部屋 | 3,044円 |

| 3人部屋 | 2,812円 |

| 4人部屋 | 2,562円 |

| 合計 | 6,354円 |

差額ベッド代は病院によっても差がありピンキリですが、1人部屋だと平均で8,000円ほどかかっています。

先進医療の保障が欲しい人

今のほとんどの医療保険には、先進医療の保障を特約で付けられるようになっています。

先進医療は全額自己負担で、高額な治療法だと300万円以上かかるものもあるので、先進医療特約は人気の保障です。

万が一の際には先進医療も選択肢に入れたいと思っているなら、医療保険に先進医療特約を付加して加入しておくと安心です。

こころのゆとりをもって治療に専念したい人

貯蓄があったとしても、医療費で貯蓄が目減りしていくのは気持ちの面で苦しいものです。

入院中に収入が下がれば、なおさらのことです。

そのことが心配でストレスを感じすぎると、治るものまで治らなくなってしまうかもしれません。

医療保険に加入しておけば、「入院しても給付金が出るから大丈夫」と心に余裕をもって治療に専念することができます。

コメント