死亡保険の保険金額は人それぞれでしょうが、キリのいいところで3,000万円にしている人も多くいるのではないでしょうか。

保険を掛ける側からすれば、保険金額と同じように気になるのが保険料です。

今回は、保険金額3,000万円の死亡保険の保険料が、月々いくらぐらいになるのかを調べてみました。

死亡保険金額はいくら必要なの?

死亡保険の保険金額は、いくら用意する必要があるのでしょうか。

この答えは、ケースバイケースです。

基本的には、死亡保険は亡くなったときに家族が経済的に困ることのないように加入します。

自分が亡くなっても経済的に困る人がいなかったり、たくさんの資産を持っていたりすれば、死亡保険は不要かもしれません。

その反対に、資産はほとんどなくて扶養家族が多かったり、多額の借金があったりすれば保険金額も多く用意しなくてはなりません。

他の人たちの保険金額はどれくらいなのでしょうか。

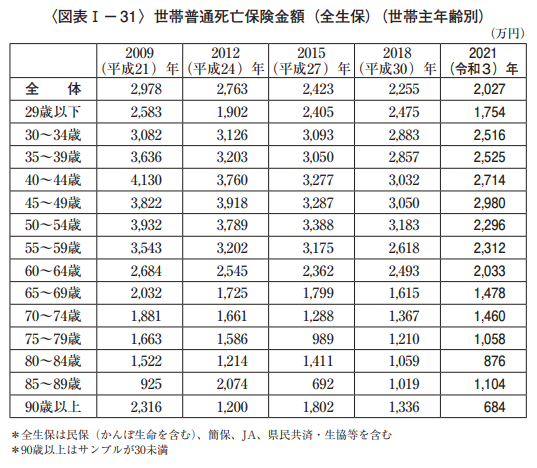

死亡保険金額の平均は約2000万円

世帯主が加入している生命保険の保険金額の平均は、生命保険文化センターが公表しています。

2021年の世帯主の平均保険金額は、2,027万円です。

しかし、これは高齢者も含めた全年齢の平均額です。

働き盛りである30代~40代の保険金額を見ると、2,500万円~3,000万円に収まっています。

そう考えると、死亡保険金額3,000万円というのは、1つの目安とも言えます。

死亡保険金額3000万円の保険料はいくらになるの?

では、死亡保険金額3000万円の保険料はいくらぐらいになるのでしょうか。

やはり、これもケースバイケースです。

死亡保険の保険料は、保険金額のみで決まるものではないからです。

保険料に影響を与えるもの

保険料を決めるのは、保険金額だけではありません。

年齢・性別・保険期間・保険料払込期間・健康状態・保険商品・予定利率といった様々な要因によって、保険料は異なってきます。

死亡保険の保険料は、高齢者よりも若い人の方が安く、男性よりも女性の方が安く、保険期間は短い方が安くなるのが一般的です。

死亡保険金額3000万円の保険料をオリックス生命で調べてみた

ケースバイケースと言っても、だいたいの目安が知りたいところですね。

今回は、オリックス生命ホームページの保険料シミュレーションを使って、死亡保険3,000万円の保険金額を調べてみました。

保険商品は、定期保険ファインセーブと、終身保険ライズの保険料です。

定期保険ファインセーブは解約払戻金がまったくない掛け捨ての死亡保険で、終身保険ライズは解約払戻金が少なく設定されている低解約払戻金型の死亡保険です。

どちらも保険料払込期間は、保険期間と同一で試算されています。

契約年齢は30歳、40歳、50歳、60歳の4通り、保険期間は10年、20年、30年、終身の4通りで、男性と女性のそれぞれで調べてみました。

| 男性 | 10年 | 20年 | 30年 | 終身 |

| 30歳 | 4,230円 | 5,310円 | 6,300円 | 38,130円 |

| 40歳 | 7,140円 | 9,630円 | 12,120円 | 49,590円 |

| 50歳 | 14,220円 | 19,680円 | 26,730円 | 67,710円 |

| 60歳 | 30,420円 | 45,750円 | 64,740円 | 98,430円 |

| 女性 | 10年 | 20年 | 30年 | 終身 |

| 30歳 | 3,510円 | 4,320円 | 4,740円 | 33,330円 |

| 40歳 | 5,580円 | 6,930円 | 7,650円 | 42,360円 |

| 50歳 | 9,480円 | 11,430円 | 14,790円 | 56,010円 |

| 60歳 | 15,480円 | 23,220円 | 37,350円 | 78,090円 |

年齢が上がると保険料は高くなり、保険期間も長くなるほど保険料が高くなっているのが分かります。

年齢が上がったり、保険期間が長くなったりすると、死亡リスクも高くなるためです。

また、平均寿命の長い女性の方が、男性よりも保険料は安くなっています。

30歳男性を見てみると、同じ保険金額3,000万円でも10年定期と終身では、保険料に約9倍もの差があります。

3,000万円の死亡保障を準備する場合、全額を終身保険で加入するのは現実的ではなさそうです。

生命保険料を安く抑える方法

生命保険は長期にわたって支払うものですので、保険料は少しでも安いに越したことはありません。

保険料を安く抑える方法を紹介していきます。

保険料の支払いを年払いにする

生命保険の支払いは月払いが一般的ですが、半年払いや年払いも選択可能です。

年払いの保険料は、月払い保険料12ヶ月分よりも安く設定されています。

最近の保険は予定利率も低いので、年払いでの割引率もわずかですが、それでも保険料の数%を節約することができます。

保険料をクレジットカードで支払う

保険料の支払いは、口座引き落としよりもクレジットカードの方が得です。

保険料そのものはどちらでも同じですが、クレジットカードで支払うとクレジットカード会社からポイントが付与されるため、実質的には安くなります。

若いうちに保険に加入する

先ほどのオリックス生命の死亡保険の保険料表を見ても分かるように、死亡保険の保険料は若いほど安くなります。

若いうちに生命保険に加入すると、保険料を支払う期間も長くなるのですが、平均寿命まで掛け続けた場合のトータルの保険料は、若いうちに加入した方が安くなるケースがほとんどです。

保険期間を短くする

こちらも先ほどのオリックス生命の保険料表を見れば分かりますが、保険期間が長くなるほど保険料は高くなります。

たとえば、子どもを育てている間の高額な保障は、子どもが独立する頃には不要ですので、終身保障である必要はありません。

死亡保険が必要な期間を考えて、保険期間をムダに長くしないことが保険料を抑えるコツです。

生命保険を見直してムダをなくす

生命保険は一度加入して終わりではありません。

ライフステージや社会の変化に応じて、定期的に見直すことで、保険料の無駄を抑えることができます。

保険を見直して、自分にとってベストの生命保険に加入するには、様々な知識が必要です。

現在の社会保障制度や医療制度だけでなく、数多くある保険会社の保険商品のこともよく知らないといけません。

これらを自分ですべて学ぶのには限界があります。

自分の力だけでなく、保険のプロからのアドバイスを受けることで、ラクに見直すことができるでしょう。

コメント