住宅ローンの借り換えは家計の見直しの中でも、大きく節約できる可能性があります。

住宅ローンには様々なプランがあり、金利にもかなりの幅があるからです。

当初固定金利タイプの中でも固定期間の長い20年固定金利の住宅ローンは、借り換えすることでどれくらいの節約が可能なのかを検証していきます。

20年固定金利の住宅ローンの特徴

当初固定金利タイプには3年固定・5年固定・10年固定などがあります。

20年固定金利は当初固定金利タイプの中でも固定期間が長期にわたるので。

変動金利や固定期間の短い住宅ローンよりも安心感があり、フラット35のような全期間固定金利タイプよりも低金利の住宅ローンです。

20年間は金利が変わらずローン返済額が一定

20年固定金利タイプの住宅ローンは、景気や金利動向に左右されることなく、20年間は金利が変わらないのでローンの返済額も変わりません。

当初20年間は子どもの教育費などでお金がかかるけどそれ以降は返済に余裕が持てそうな人や、全期間固定の安心感が欲しいけど繰上返済をがんばって20年以内に全額返済する予定の人には向いている住宅ローンです。

20年固定の金利は変動金利よりも高く全期間固定型よりも低い

一般的に住宅ローンの金利は、固定期間が長いほど高くなります。

20年固定金利だと、変動金利や3年・5年・10年固定金利よりは金利が高く、全期間固定のフラット35よりは金利が低いです。

20年後に変動金利か固定金利を選択できる住宅ローンもある

20年の固定金利期間が終了すると、自動的に変動金利になって継続するのが一般的ですが、金融機関によっては変動金利一択ではなく、固定金利を選択できるプランもあります。

20年固定の住宅ローン金利は高め

2021年9月現在の住宅ローン金利は、変動金利が0.3%台~、20年固定が0.7%台~、フラット35が1.2%台~となっています。

20年固定金利の住宅ローンは全期間固定のフラット35よりは金利が低いのですが、変動金利と比べるとだいぶ差があります。

金額が大きく長期にわたる住宅ローンでは、これだけの金利差でも総支払額には100万円単位の大きな差が出てきます。

20年固定の住宅ローンは返済額が長期間固定される安心感はあるものの、やはり変動金利に比べると高いと感じてしまいます。

20年固定金利からの住宅ローン借り換えは大きな節約になる可能性あり

現在の住宅ローン金利はかなり低くなっていますので、金利が1.0%を切っている最近の20年固定金利だと、見直しをしても大きな節約にはらないかもしれません。

一方で、同じ20年固定金利でも10年位前だと2%台半ば、15年くらい前だと3%を超えていました。

これは現在のフラット35の金利よりも1%以上高い金利です。

今でもこの金利水準の住宅ローンを続けていて残債もそれなりにある人は、借り換えることで大きな節約ができる可能性が高いです。

20年固定金利からの借り換えは変動と固定のどっちがいい?

20年固定金利の住宅ローンを借り換えるなら、変動金利と固定金利のどちらがいいのでしょうか。

この選択はあなたが何を重視したいかによって変わってきます。

今の返済額を少しでも減らしたい人は変動金利がいいですし、返済額が変わらない安心感を求めるなら同じ20年固定や全期間固定を選ぶべきです。

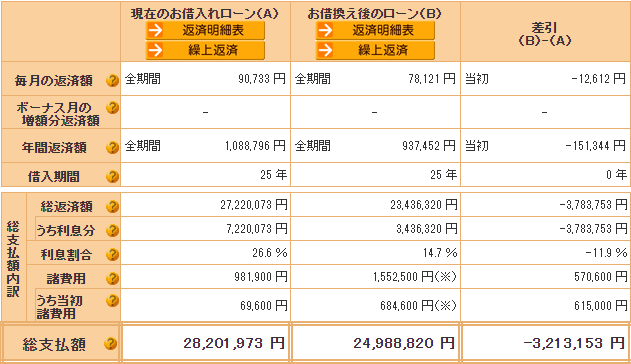

20年固定金利からの借り換えでどれくらい節約になるのか検証

10年前に契約した20年固定金利の住宅ローンを全期間固定型のフラット35に借り換えることで、どれくらいの節約になるのかを検証してみました。

- 当初の住宅ローン(2011年契約)

- 金利タイプ:20年固定金利2.60%(固定金利終了後の金利も2.60%と仮定)

- 借 入 額:2,500万円

- 返 済 期 間:35年

- 10年後残債:19,996,781円

- 元利均等返済、ボーナス払いなし

↓ ↓ ↓

- 借り換え後の住宅ローン

- 金利タイプ:全期間(25年)固定金利1.30%

- 借 入 額:2,000万円(当初の住宅ローンの10年後のおおよその残債)

- 返 済 期 間:25年

- 元利均等返済、ボーナス払いなし

以上の条件で、住宅金融支援機構の借換えシミュレーションを使って試算してみました。

*10年後の正確な残債は19,996,781円ですが、借入金額の単位は(万円)なので、2,000万円としています。誤差はご容赦ください。

この条件で借り換えると、月々の返済額は12,000円以上少なくなり、年間では15万円以上の節約になります。

残り25年間のトータルでの節約額は、借り換えの諸費用分を差し引いても320万円にもなります。

20年固定金利よりも安心感のあるフラット35への借り換えでもこれだけの節約になります。

フラット35ではなく変動金利や3年~5年の固定金利であれば、当面の返済額はさらに少なくなりますし、トータルの節約額ももっと大きくなる可能性があります。

20年固定金利の住宅ローンを5年以上前に契約していて、残債がそれなりにある人は、大きな節約をするチャンスです。

控えめに言っても住宅ローンの借り換えを絶対に検討した方がいいでしょう。

コメント