生命保険の見直しは、生活環境に変化があった時に行うもの。

もちろん、子どもが産まれたときも保険の見直しにいいタイミングです。

妊娠中と出産後の保険の見直し方とポイントを解説していきます。

妊娠中に見直したい生命保険

赤ちゃんを授かったことが分かると、名前を考えたり、ベビー用品を揃えたりしなければなりません。

女性であれば体調も変化しますし、働いていれば産休の手続きもあって妊娠中はなかなかゆっくりできません。

とは言っても、出産後は赤ちゃん中心の生活になり、さらに時間が取るのが難しくなります。

そのため保険の見直しはできるかぎり、出産前に行ってしまうのがベストです。

親(自分たち)の死亡保険の見直し

子どもが生まれるということは大きな喜びがあるのと同時に、その子を養い育てるという大きな責任も負います。

子どもが自立するまでの約20年間に、親に万が一のことが起こってしまうと、経済的に相当厳しくなる可能性があります。

親の不幸による深刻な経済状況を避けるために、まずは親の死亡保険を見直しましょう。

子どもが育つまでの死亡保障は収入保障保険が最適

死亡保障は保障額だけでなく、保障期間によっても保険料が大きく変わってきます。

一生涯保障される終身保険は保険料が高く、保険期間が定まっている定期保険は安くなり、定期保険の中でも保障期間が短いプランほど保険料は安くなっていきます。

子どもが育つまでの間の死亡保障は保障額も大きくなるので、通常は保険料の安い定期保険で準備します。

定期保険の中でも、被保険者が亡くなったときに保険金が毎月年金で支払われる収入保障保険が人気です。

子どもが育つにつれて必要な死亡保障額も減っていくので、収入保障保険ならムダを省いて合理的に保障を備えられるからです。

学資保険の検討

日本での子育ては教育費にお金が掛かります。

特に大学費用の負担は大きく、急に準備できる金額ではないので、子どもが小さいうちから用意しておく必要があります。

その方法の一つが学資保険です。

学資保険によっては妊娠中から加入できるものもあります。

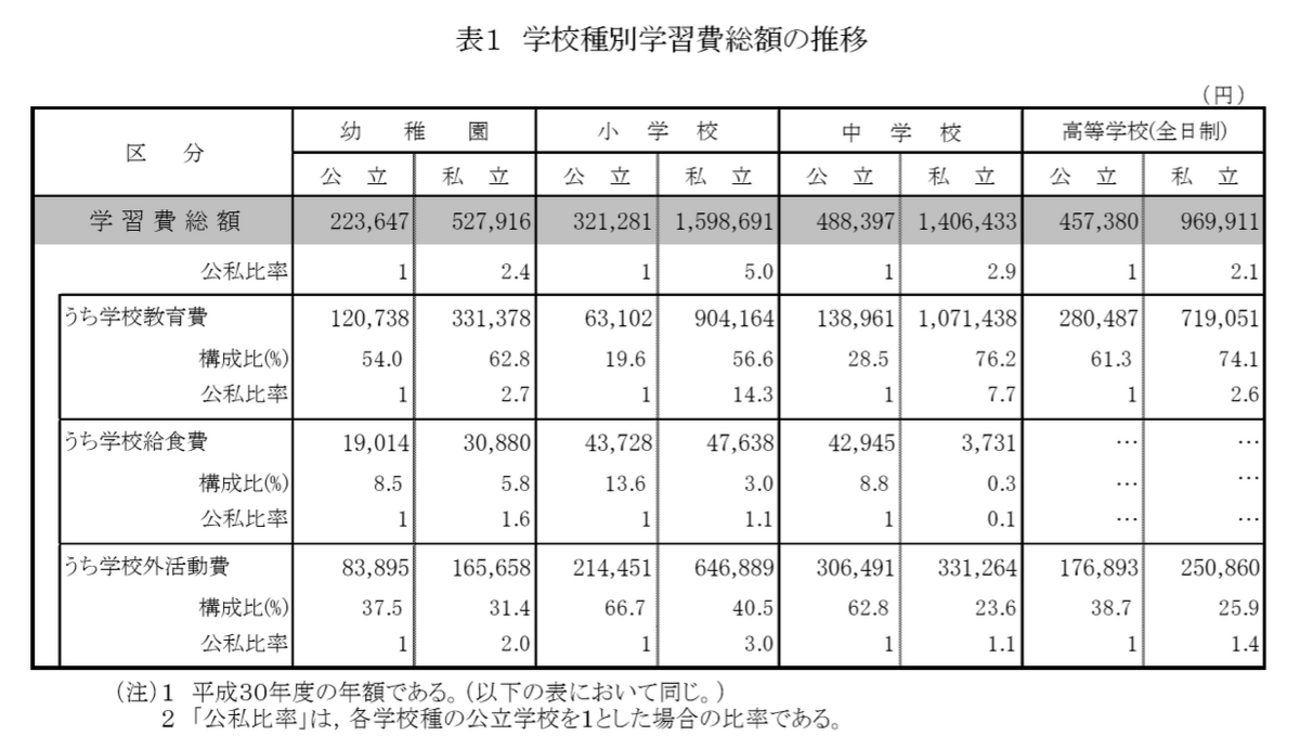

子どもの教育資金は1人1,000万円も必要?

子どもの教育費は1人1,000万円とよく聞きます。

これは幼稚園から大学までの学校教育にかかる費用だけでなく給食費や習い事の費用も含んだ金額で、オール公立であれば1,000万円以下、オール私立だと2,000万円超というデータがあります。

1,000万円や2,000万円もどうやって準備すればいいのだろうと思うかもしれませんが、これは大学を卒業するまでの22年以上の間に必要な総額です。

基本的には、高校までの教育費は月々の収入から出し、まとまった出費となる大学費用の500万円程度を高校卒業までに用意すれば大丈夫です。

一般的な学資保険もほとんどは大学入学前に大きな金額を受け取れるようになっています。

私立小学校や私立中学校に行かせたいのなら、保険や貯金で用意をするのではなく、毎月のお給料でやりくりできるように収入を上げておくことが大切です。

まとまった資金がなく、やりくりできるだけの収入がなければ、無理はせずに公立小学校や公立中学校に通った方が無難でしょう。

私立大学の医学部は1,000万円単位と費用が桁違いなので、一般家庭の子どもが医者になりたいのなら、がんばって国立大学の医学部を目指してもらいましょう。

児童手当をいくらもらえるか確認しよう

児童手当は子どもの養育者が国からもらえるお金です。

もらえる金額は次のようになっています。

- 3歳未満・・・月15,000円

- 3歳から中学校卒業まで・・・月10,000円

*第3子以降は小学校卒業まで月15,000円

もらえる期間は中学校卒業までと一律なので、生まれた時期によってもらえる総額に差が出ますが、第1子・第2子であればトータルで200万円弱、第3子以降であればトータルで250万円前後をもらうことができます。

この児童手当は全額貯金する人や、学資保険の保険料に充当している人も多いようです。

学資保険以外の方法も検討の余地あり

子どもの教育費の準備といえば学資保険が真っ先に思い浮かぶかもしれませんが、必ずしも学資保険に入らなくてはいけないわけではありません。

今は低金利で学資保険ではほとんど資金は増えず、学資保険のメリットは契約者が亡くなった時に保険料の支払いが不要になることと、生命保険料控除の対象になることぐらいです。

逆に学資保険は保険料支払い期間中に解約すると、大きく目減りしてしまうデメリットもあります。

学資保険ではなく終身保険を活用して学資を用意したり、毎月定額を積み立てたり、リスクを取れるなら運用したりする方法や、これらのいくつかの方法を組み合わせることもできます。

どの方法でも一長一短ありますが、子どもの教育資金の備えは子どもが生まれてくる前に考えておいた方がいいでしょう。

子どもが生まれた後に加入すべき生命保険

親が加入する死亡保険や学資保険は子どもがお腹の中にいる間に加入することができます(学資保険は保険会社によっては入れない)が、子ども本人の保険は生まれてからでないと入ることができません。

子どもに死亡保障は不要

産まれたばかりの子どもに死亡保障は必要ありません。

赤ちゃんには収入がないので、万が一のことがあったとしても家族の経済状況が悪化することはないからです。

医療保障は要検討

子どもの医療費には自治体からの助成があります。

子ども医療費の助成は自治体によって異なり、一部負担金の有無、所得制限の有無、助成となる子供の対象年齢も様々です。

自分の住む自治体ではどのような助成を受けられるのかを把握した上で、子どもの医療保障が必要かどうかを考える必要があります。

子ども医療費の助成によって医療費が完全に無料だったとしても、それは健康保険が適用になるものが無料なだけであって、食事代や差額ベッド代などの保険適用外のものは自己負担になります。

また、子どもが小さいうちに入院すると、親の付き添いが必要なこともあります。

その場合は医療費がかからなくても、仕事を休んで収入が減ることや、残った家族の食費がかさむこともあるかもしれません。

それらも想定した上で、子どもに医療保障が必要かどうかを検討してみましょう。

子どもが大きくなる前に個人賠償責任保険への加入がおすすめ

これは生命保険ではなく損害保険ですが、子どもが大きくなってきたら個人賠償責任保険に加入することをおすすめします。

個人賠償責任保険とは?

個人賠償責任保険は日常生活で謝って他人にケガをさせてしまったり、物を壊してしまったりしたときに、その損害を補償してくれる保険です。

たとえば、自転車で人をはねてケガをさせてしまったり、お店の商品を落として壊してしまったりした時に補償の対象となります。

通常1人が加入すると、同居の親族も補償の対象になります。

個人賠償責任保険は火災保険や自動車保険の特約にある場合も

個人賠償責任保険は、火災保険や自動車保険に特約で付けられることがあります。

個人賠償責任保険に加入しようと思ったら、まずは現在加入中の火災保険や自動車保険の内容を確認してみましょう。

すでに特約で個人賠償責任保険が付いている可能性もあります。

付いていなかったら、中途付加できないかどうかを保険会社に問い合わせてみましょう。

クレジットカードの個人賠償責任保険もリーズナブル

火災保険や自動車保険に個人賠償責任保険が付けられない人は、クレジットカードの保険もおすすめです。

月々200円前後の安い保険料で、個人賠償責任保険の契約が可能です。

わたしはリクルートカードがJCBなので、JCBトッピング保険の日常生活賠償プラン(月210円)に加入しています。

まとめ

妊娠が分かったらまずは親の死亡保障を見直し、学資保険またはそれ以外の方法で将来の教育資金の見通しを立てましょう。

子どもが生まれてからは、子ども本人の医療保険が必要かどうかを検討し、子どもが大きくなる前には個人賠償責任保険に加入しておくのがベストです。

コメント