金額の大きい住宅ローンの借り換えは、固定費の節約の中でももっとも節約効果が大きいのですが、大きな金額の契約が絡むので、他の見直しよりも労力がかかります。

大きな労力が必要な節約なので、失敗すると精神的なダメージも大きくなってしまいます。

住宅ローンの借り換えを成功させるため、失敗例から学べる重要なポイントを解説していきます。

住宅ローン借り換えでの失敗例

住宅ローンの借り換えで失敗する理由は1つだけではありません。

いろいろなケースがあるので、1つ1つ見ていきましょう。

借り換えの住宅ローン審査に落ちてしまう

新規で住宅ローンを借りた際に金融機関での審査があったように、住宅ローンの借り換えにも新たな審査があります。

どんなにいい住宅ローンであっても審査に通らないことには話になりません。

住宅ローンの審査に落ちてしまう理由も様々です。

転職や独立をしたばかりで金融機関からの信用が低い

融資をしてくれる金融機関からすれば、貸したお金をしっかり返してくれるかどうかが最も重要なところです。

その信用の判断基準の1つが、安定した収入があるかどうかです。

いくら収入が多くても独立したばかりだと、金融機関には収入が安定しているとは判断してもらいにくいです。

転職して勤務先が変わったばかりも同様です。

マイカーローンやカードローンの利用残高がある

金融機関は他のローンや借金も把握したうえで、住宅ローンの審査を行います。

申請する住宅ローンの額が収入から見て多くなくても、他のローン等の残債が多いことで審査に落ちてしまうことがあります。

年齢とともに健康状態が悪化している

住宅ローンを借り換えると、新しい住宅ローンの団信に加入することになります。

団信とは団体信用生命保険の略で、住宅ローンの契約者が亡くなったり高度障害状態になったりしたときに、住宅ローンの残債分が直接金融機関に支払われる生命保険です。

金融機関はこの団信によって、契約者の万が一のリスクに備えます。

この団信は生命保険なので加入には健康状態の告知があり、その健康状態によっては引き受けてもらえないことがあります。

一部の住宅ローンを除き、団信の審査が通らなければ住宅ローンそのものが契約できません。

年齢とともに健康状態も衰えてくるので、高齢になってからの借り換えは団信に加入できずに失敗に終わるケースが増えてきます。

住宅ローンの借り換えにかかる諸費用を考慮していない

住宅ローンの借り換えができても、あとで後悔してしまうような失敗もあります。

よくありがちなのが、住宅ローンの借り換えにかかる費用をよく把握していないケースです。

住宅ローンを借り換える際には、次のような諸費用がかかります。

保証料0円の住宅ローンもありますが、その場合は事務手数料が高額になっているケースがほとんどです。

諸費用だけで住宅ローン借入額の3%くらいはかかります。

月々のローン支払い額が安くなっても、諸費用がかさんでトータルでの支払い額が増えてしまっては、何のために借り換えたのか分かりません。

借り換えた住宅ローンでは団信の特約の保障がなくなってしまった

住宅ローンの借り換えで総支払額を大きく削減できても、団信の保障面で内容が悪くなってしまうことがあります。

亡くなった場合や高度障害時の保障は同じでも、特約で保障されていたものが無くなってしまったり、保障範囲が狭くなってしまったりするケースです。

何事もなくローンを完済できれば一番いいのですが、途中で大病を患ってしまい、「借り換えしなければ団信の特約が対象になって住宅ローンの返済が不要になったのに!」と後悔する可能性もあります。

住宅ローン借り換えでの失敗や後悔を未然に防ぐポイント

これまでは住宅ローンの借り換え時によくある失敗を挙げてきました。

ここからは住宅ローンの借り換えで失敗や後悔をしないためどうするべきか、対策のポイントを解説していきます。

金融機関からの信用を高める

金融機関の審査に通らず借り換えができなくなる事態を避けるためには、金融機関からの信用を高めることが重要です。

金融機関からすれば安定した収入がある人の方が返済計画も立てやすく信用できます。

非正規雇用よりも正社員の方が金融機関からの信用は高くなりますし、同じ正社員でも大企業の方が信用は高くなります。

正社員でも転職したばかりだと信用は低くなるので、転職を検討しているのであれば転職前に住宅ローンの借り換えをしてしまった方がいいかもしれません。

自営業の場合は収入に波があるでしょうが、住宅ローンの審査ではコンスタントに収入があることが求められます。

収入が大きく落ち込むことが予想されるなら、その前に住宅ローンを借り換えてしまうというのも一つの手です。

また、金融機関からの信用は収入や勤め先といった属性だけでなく、これまでの支払い履歴も重要です。

ローンの返済に遅延や延滞があると、審査は厳しくなります。

住宅ローンにかぎらず、金融機関からの引き落としや支払いは、期日をしっかり守ることが信用を高める近道になります。

健康状態に問題はないか確認し告知は詳しく正確に記入

団信に加入するためには健康状態がカギを握っています。

住宅ローン関係なしに、健康には気を付けたいですね。

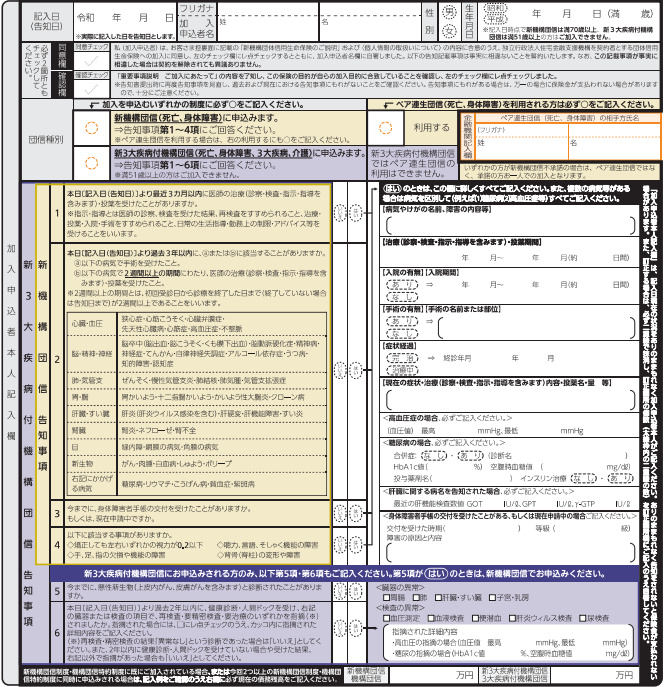

下の画像はフラット35の団信の告知書です。

他の団信でも告知事項は大体同じです。

告知書の質問に1つでも該当したら即加入不可というわけではありません。

告知書記入時のポイントは、なるべく詳しく書くことです。

保険会社は告知書の情報が少ないと、そこから判断できる最悪のケースを想定して審査を行います。

たとえば、目の病気が告知に該当した場合は、右目と左目のどちらが病気なのかを必ず書きましょう。

何も書かないと両目ともその病気があると保険会社に判断されてしまい、審査は不利になってしまいます。

ちなみに告知書にウソを書いても告知義務違反で保険金は受け取れませんので、必ず正確に記入しましょう。

住宅ローン以外の負債を極力減らす

住宅ローンの借り換えをする前に、負債は極力減らしておいた方が審査は通りやすくなります。

金融機関は住宅ローンの審査で、次のような他のローンや借り入れもすべてチェックします。

- マイカーローン

- カードローン

- 教育ローン

- クレジットカードの分割払い・リボ払い・キャッシング枠

クレジットカードはローンではありませんが、キャッシング枠は利用可能な融資枠とみなされることがあります。

使っていないクレジットカードは退会し、不要なキャッシング枠は減額することで、住宅ローンの審査は有利になる可能性があります。

分割払いやリボ払いは月々の支払いがラクになる代わりに手数料を取られるので、住宅ローンの審査うんぬんは抜きにして考えても、分割払いやリボ払いはやめておいた方がいいでしょう。

クレジットカードは常に1回払いで利用することをおすすめします。

また、クレジットカードの支払いに遅れが生じると、5年間は記録に残り、金融機関からの信用は低くなってしまいます。

預金口座の残高不足には日ごろから気を付けましょう。

住宅ローンの金利だけでなくトータルコストで比較

節約のために金利の低い住宅ローンに借り換えても、諸費用が高くついてトータルでの支払いが増えてしまっては意味がありません。

住宅ローンの比較では金利にばかり目が行きがちですが、手数料や保証料などの諸費用を含めたトータルコストでの比較が必要です。

住宅ローンの諸経費は金利に換算すると0.2%前後

住宅ローンの比較をする際に、一番気になるのが金利。

金額が大きく返済が長期にわたる住宅ローンでは、0.1%の金利差でも総支払額が数十万単位で変わってくるので、金利に注目するのは当然ですが、実は諸費用も数十万単位でかかります。

この諸費用分を金利に換算すると、多くの住宅ローンでは0.1%~0.3%に相当するので、決して侮ることはできません。

住宅ローンの特約もしっかりチェック

住宅ローンを借り換える時にはトータルコストだけでなく、団信の特約にも目を向けましょう。

三大疾病特約であれば住宅ローン金利+0.3%程度が相場です。

借り換えで住宅ローン金利が0.2%下がったとしても、三大疾病の保障がなくなっていたら実質的には損をしているかもしれません。

特約を外すにしても、本当にその保障は不要かどうかをよく検討した上で決めましょう。

住宅ローンの団信の特約は同じ名称でも保障が異なることもある

団信の特約は金融機関によってまちまちです。

よくある特約には、がん、三大疾病、八大疾病、全疾病、介護などが挙げられます。

特約の名称が同じであっても保障内容が異なることはよくあります。

例えば、団信のがんの特約には、がんと診断された場合に住宅ローン残高の100%の保険金が出る特約だけでなく、50%しか出ない特約もあります。

住宅ローンの借り換えは複数の金融機関で検討しよう

住宅ローンの借り換えを検討する時は、どこか1社だけでなく複数の金融機関で検討しましょう。

審査基準は金融機関ごとに異なるので、A銀行の審査に落ちてもB銀行の審査には通ることがあるからです。

用意する書類等は基本的には同じなので、複数の金融機関で検討したところで労力はさほど変わりません。

住宅ローンを比較した上でよさそうなのを3つほど選び、第1志望がダメだったら第2志望、第2志望がダメだったら第3志望といった具合に審査を受けていくのがおすすめです。

コメント