生命保険には入院給付金や手術給付金といった様々な給付金があります。これらの給付金は基本的に非課税で受け取ることができます。

ところが、まれに給付金に課税されるケースもあるのです。どのようなケースで給付金に課税されてしまうのか、詳しく説明していきます。

生命保険の給付金にはいろいろな種類がある

生命保険の給付金と言えば入院給付金、手術給付金、がん診断給付金などがメジャーなところです。他にも、通院給付金、女性疾病入院給付金、放射線治療給付金、先進医療給付金、介護給付金、特定損傷給付金、障害給付金、、、と数えあげればキリがないほどの給付金があります。

給付金の種類は特約の種類と同じくらいあり、保険会社によって名称も異なるものがあるので、すべての給付金を挙げると3桁はあるのではないでしょうか。

生命保険の給付金は基本的に非課税

入院給付金などが非課税であることは法律で定められています。

所得税法施行令第30条には、「身体の傷害に基因して支払を受けるもの並びに心身に加えられた損害につき支払を受ける慰謝料その他の損害賠償金」などは非課税であることが明記されています。これに該当する給付金は基本的には非課税です。

保険料負担者と給付金受取人が同一人でなくても課税されることはありません。

給付金に課税されるケースもある

給付金が基本的に非課税となっているということは、例外的に課税されることもあるということです。どのようなケースで給付金が課税対象となるのかを確認しておきましょう。

法人契約は給付金も課税対象

給付金が非課税になるのは個人契約の場合で、法人契約の場合は給付金も課税対象になってきます。

たとえば、法人が社長に掛けた医療保険の入院給付金を受け取れば、その給付金は会社の益金となり、黒字であれば法人税の課税対象になります。法人契約で加入している医療保険の受取人が従業員だと、支払保険料が従業員の給料とみなされ、所得税の課税対象になることもあります(従業員の給料ではなく福利厚生費となるケースもあります)。

生存給付金などは課税される

生存給付金とは、保険期間中に被保険者が生存している時に受け取れる給付金です。3年ごとや5年ごとに支払われるものが多いです。

非課税対象が明記されている、所得税法施行令第30条の抜粋をもう一度見てみましょう。非課税となる給付金などの条件は次のように書かれています。

「身体の傷害や心身に加えられた損害」とは関係なく給付される生存給付金は課税対象となります。

契約者(保険料負担者)=給付金受取人なら所得税(一時所得)、契約者(保険料負担者)≠給付金受取人なら贈与税の課税対象です。

一時所得には50万円、贈与税には110万円の控除があるため、生存給付金のみで課税対象になることはほとんどないと思います。しかし、一時所得も贈与もその年に受け取った一時所得または贈与をそれぞれ合算する必要があるので、生存給付金以外の一時所得や贈与がある場合には注意しましょう。

名称は異なりますが、無事故給付金や○○祝金も税務上は同じ扱いになります。

相続がらみも課税対象に

給付金受取人が亡くなってしまい、法定相続人が代わりに給付金を受け取ることがあります。こういうケースだと、法定相続人が受け取った給付金が相続財産とみなされ、相続税の対象になることがあります。

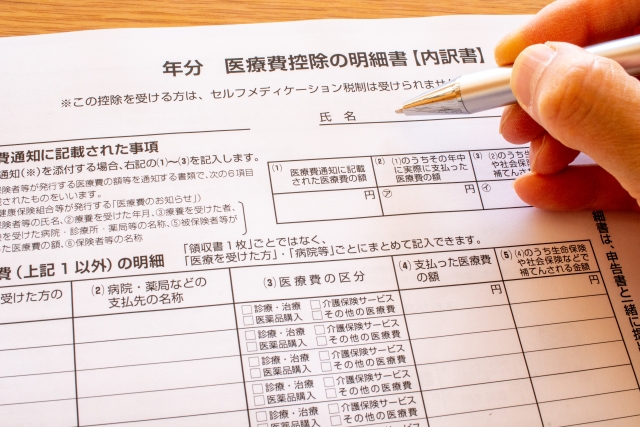

給付金に課税はされないけど税額が増えてしまうケースも

年間で一定以上の医療費を払った場合に、所得を控除できる医療費控除という制度があります。医療費控除を受ける場合は確定申告をするのですが、かかった医療費から受け取った入院給付金などを差し引かなくてはなりません。

受け取った入院給付金や手術給付金が非課税でも、医療費控除によって控除できる額が減ってしまうため結果として所得税が高く(節税額が少なく)なってしまうケースもあります。

コメント